相続税を計算する際に、ある一定の方が相続又は遺贈により財産を取得すると、通常の相続税額に2割に相当する金額を加算した相続税を支払われなければならないことがあります。

今回の記事ではこの「相続税額の2割加算」について解説していきます。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

相続税額の2割加算とは

「相続」「遺贈」「相続時精算課税に係る贈与」によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)と配偶者以外の人である場合、その人の相続税額にその”相続税額の2割”に相当する金額が加算されます。

このルールが一般的に、相続税額の2割加算(相続税の2割加算)と呼ばれています。

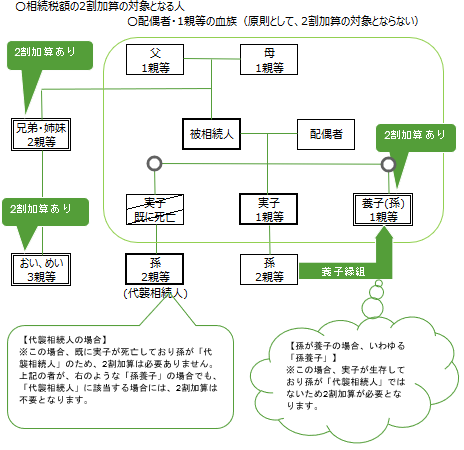

相続税額の2割加算の対象になる人

相続税額の2割加算の対象になる人について、図を使って見てみましょう。

以下の方は、相続税額の2割加算の対象となる代表例です。

- 被相続人から相続または遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人(被相続人の兄弟姉妹・おい・めいとして相続人となった人など)

- 被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

養子について、もう少し詳しく解説します。

被相続人の養子は、一親等の法定血族であることから、相続税額の2割加算の対象とはなりません。

ただし”被相続人の養子となっている被相続人の孫”は、「被相続人の子が相続開始前に死亡したとき」や「相続権を失ったためその孫が代襲して相続人となっているとき」を除き、相続税額の2割加算の対象になります。

「相続税額の2割加算」の質疑応答事例を紹介します。(出典:国税庁ホームページ)

- Q被相続人甲の子Aの子B(甲の孫)が、甲の養子になっている場合、Bは相続税額の加算の規定の対象となる者に該当しますか。

- A

相続税の加算の対象となるのは、被相続人の一親等の血族及び配偶者以外の者とされています。この「一親等の血族」には、被相続人の直系卑属である者で、その被相続人の養子となっている者は含まないこととされています。

したがって、Bは、相続税の加算の対象となります。

ただし、甲の子A(Bの親)が甲の相続開始以前に死亡し、又は相続権を失ったため、BがAの代襲相続人となっている場合は、Bは、相続税の加算の対象とはなりません。

なお、相続時精算課税適用者が、相続開始の時において被相続人の一親等の血族に該当しない場合であっても、相続時精算課税に係る贈与によって財産を取得した時において被相続人の一親等の血族であったときは、その財産に対応する一定の相続税額については加算の対象になりません。

相続税額の2割加算の計算方法

「相続税額の2割加算」の計算方法についても見ていきましょう。

加算金額 = 各人の税額控除前の相続税額×0.2

2割が加算されるということで、計算式はそれほど難しくはありませんね。

出典:国税庁ホームページ

ただし、相続時精算課税に係る贈与を受けている人で、かつ、相続開始の時までに被相続人との続柄に変更(養子縁組の解消等)がある場合は、計算が異なるため注意しなくてはなりません。

たとえば相続時精算課税の適用を受けていた養子が、その後、養子縁組を解消した場合についてみていきます。

私は、被相続人とX年4月1日に養子縁組をし、X+2年に現金1,000万円の贈与を受け、X+2年分の贈与税の申告において相続時精算課税を選択しました。

その後、諸事情からX+4年10月31日に養子縁組を解消しました。

今回、被相続人が死亡したことにより生命保険会社から死亡保険金5,000万円を受取りました。

なお、この生命保険に係る保険料は被相続人が全て負担していることから、この死亡保険金5,000万円は私の相続税の課税対象となります。

つまり相続時精算課税の適用を受けた現金1,000万円と併せて、6,000万円が私の相続税の課税対象です、

これに基づき、今回の相続税の申告書を作成したところ、私の相続財産に対応する相続税額は600万円となっています。

この場合、相続税の2割加算の計算はどのようになりますか。

相続により財産を取得した相続時精算課税を選択した受贈者が、被相続人と養子縁組を解消している場合、相続税額の2割加算の計算は次のとおりとなります。

相続税の課税対象となる財産の合計額:6,000万円

養子縁組の解消前の課税対象となる財産(相続時精算課税の適用を受けた贈与財産)の価額:1,000万円

(令和6年1月1日以後の相続時精算課税に係る贈与により取得した財産である場合は、その財産の贈与時の価額から相続時精算課税に係る基礎控除額を控除)

養子縁組の解消後の課税対象となる財産(生命保険金)の価額:5,000万円

2割加算前の算出税額

600万円

2割加算の対象とされない相続税額

600万円×1,000万円÷(1,000万円+5,000万円)= 100万円

2割加算後の相続税額

600万円+((600万円 – 100万円)×0.2)=700万円

出典:国税庁ホームページ

相続税額の2割加算は税理士に相談!

2割を加算するだけだから、相続税額の2割加算は簡単だと思う方もいたかもしれません。

しかし、そもそも「2割加算の対象となるのかどうか」のルールが、意外と複雑だということがお分かりいただけたでしょうか。

また、被相続人と相続人の関係の変遷によって、相続税額の2割加算の計算が複雑になることも少なくありません。

2割加算の対象となるのかどうかの確認を含め、やはり相続税申告については税理士に相談したほうが安心です。