相続税・贈与税

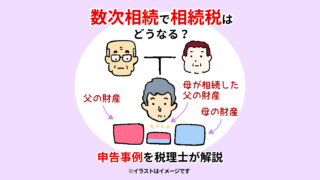

相続税・贈与税 数次相続で相続税はどうなる?申告事例を税理士が解説

相続は被相続人の死亡によって開始しますが、遺産分割が終わらないまま、相続人が亡くなってしまうケースがあります。このように、短期間に連続して相続が発生してしまうことを「数次相続」といいます。参考:数次相続とは?特有の手続きや代襲相続・再転相続...

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税  相続税・贈与税

相続税・贈与税