「贈与の方法の1つに、相続時精算課税制度があると聞いた。どのようなしくみ?」

「令和5年(2023年)に相続時精算課税制度は改正があったらしいが、内容は?」

「相続時精算課税制度の有効な活用方法を教えてほしい」

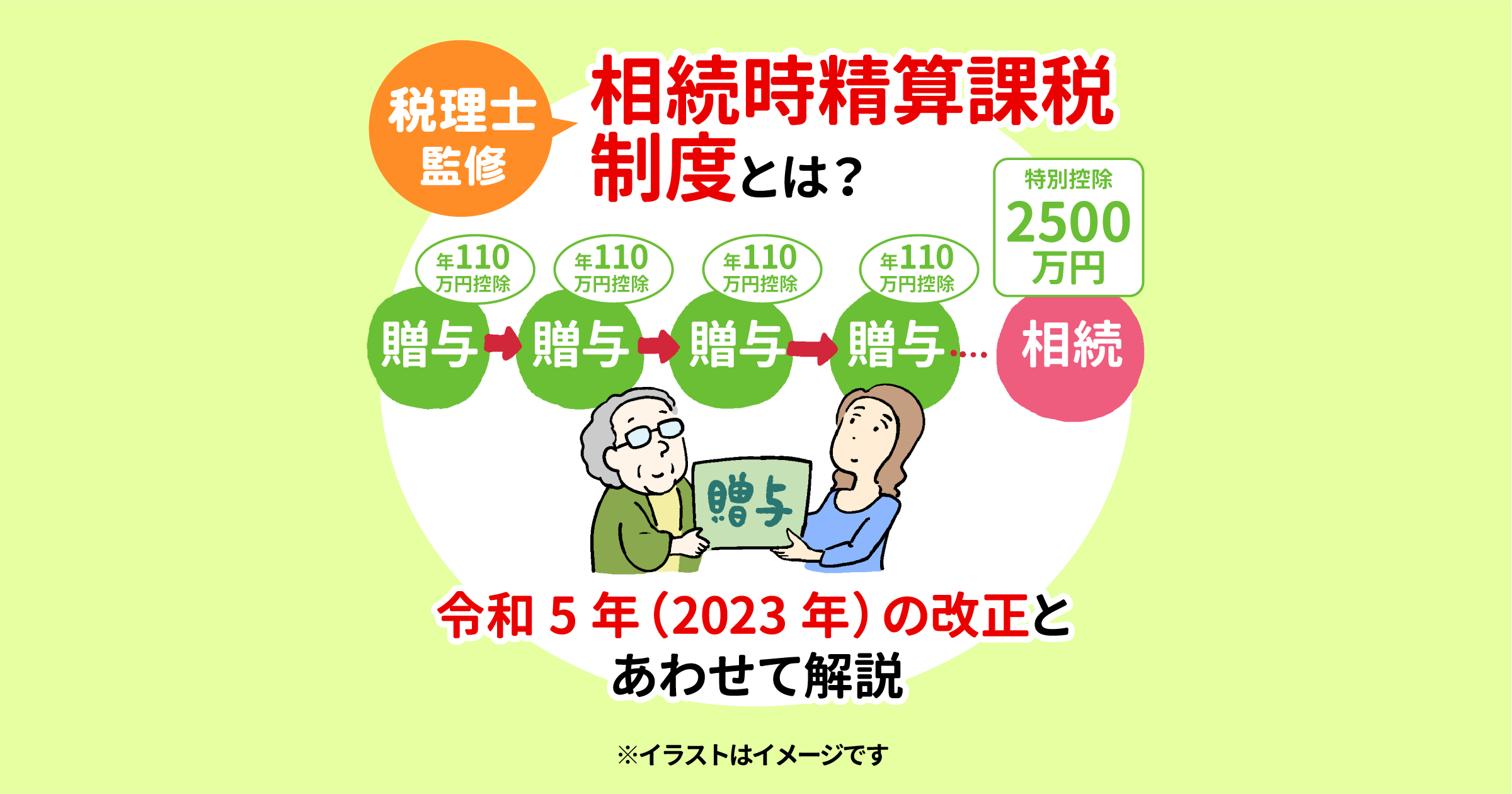

生前にできる贈与の1つに、「相続時精算課税制度」が挙げられます。

相続時精算課税制度の利用を選ぶと暦年贈与はできなくなりますが、2,500万円までなら贈与税を納めずに贈与できることが特徴です。

実は相続時精算課税制度は令和5年(2023年)に法改正がありました。この記事で税理士監修のもと、改正内容を含めて相続時精算課税制度について紹介します。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

相続時精算課税制度とは

相続時精算課税制度とは、60歳以上(原則)の父母または祖父母などから、18歳以上の子または孫などに対して財産を贈与した場合に選択できる贈与税の制度です。

相続時精算課税制度を選択して贈与する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に、定められた書類を添付した「相続時精算課税選択届出書」を提出する必要があります。(参考:国税庁)

相続時精算課税制度を利用するかどうかは、父母または祖父母など贈与者ごとに選択できます。

しかし、相続時精算課税制度を利用することを一度選択すると、その選択に係る贈与者(特定贈与者)から贈与される財産は、その選択をした年分以降、すべて相続時精算課税制度が適用されることがポイントです。

相続時精算課税制度を選ぶと、「暦年課税」へ変更できないことは覚えておきましょう。

なお、相続時精算課税制度の適用対象財産については、贈与財産の種類・金額・贈与回数に制限はありません。

そして特定贈与者(父母または祖父母など)が亡くなった時の相続税の計算においては、相続財産の価額に、相続時精算課税適用財産の贈与時の価額を加算して相続税額を計算します。

相続時精算課税制度は、贈与税・相続税を通じて課税される制度といえるでしょう。

相続時精算課税制度の計算方法

相続時精算課税制度は贈与税・相続税に通じる制度であるため、贈与税額の計算・相続税額の計算のそれぞれが必要です。

具体的な計算は複雑であるため税理士に相談することをおすすめしますが、計算方法の概要を紹介します。

贈与税の計算

相続時精算課税制度の利用を選択をした年分以後は、「特定贈与者以外の者からの贈与財産」と「特定贈与者からの贈与財産」を区分し、1年間の贈与財産の合計額をもとに贈与税額を計算します。

まず特定贈与者ごと、1年間の相続時精算課税適用財産の価額の合計額(課税価格)から、基礎控除額110万円を控除し、さらに特別控除額を控除した後の金額に、一律20%の税率をかけて算出します。

なお、令和5年12月31日以前の贈与についての贈与税額計算では、基礎控除110万円の控除はありません。

また、特別控除額の限度額は2,500万円です。前年以前において特別控除額を控除している場合は、残額が限度額となることも覚えておきましょう。

(すでに複雑だと思いますので、実際の計算は税理士に相談してみてください)

相続税の計算

特定贈与者が亡くなり相続税を計算するときは、次の2つを合計します。

- それまでに贈与された相続時精算課税適用財産の価額

- 相続・遺贈により取得した財産価額

そして、これらを合計した金額で計算した相続税額から、すでに納めた「相続時精算課税に係る贈与税相当額」を控除します。

そのとき、「相続税額」から控除しきれない「相続時精算課税に係る贈与税相当額」は、相続税申告によって還付を受けられることがポイントです。

なお、相続財産と合算する相続時精算課税適用財産の価額は、原則として贈与時の価額です。

令和6年1月1日以後の贈与で取得した相続時精算課税適用財産については、贈与を受けた年分ごと、「相続時精算課税適用財産の贈与時の価額の合計額」から「相続時精算課税に係る基礎控除額」を控除した残額となります。

とても複雑な計算なので、具体的な税額は税理士に相談することをおすすめします。

令和5年(2023年)の相続時精算課税制度の改正内容

じつは相続時精算課税制度は、令和5年(2023年)に大きく変更されました。ここからは改正内容について新旧の制度を比較しながら見ていきましょう。

年110万円の控除が新設

相続時精算課税制度について改正が行われ、2024年1月以降は贈与税の計算時に年110万円までの非課税枠(基礎控除)が新設されました。

| 改正前 | 改正後 |

| (贈与額-2,500万円)×20% | {(贈与額-年110万円)-2,500万円}×20% |

申告手続きが不要なケースも誕生

基礎控除額が作られたことで、相続時精算課税制度を利用しても申告手続きが不要なケースも誕生しました。

| 改正前 | 改正後 |

| 少額であっても申告が必要 | 年110万円以下の贈与は申告不要 (最初の贈与を受けた年は110万円以下でも手続きが必要) |

年110万円以下の贈与は申告不要というと、暦年贈与と同じと思うかもしれません。

相続時精算課税制度ですが、暦年贈与との違いには注意する必要があります。

暦年贈与は年(1月1日~12月31日)110万円までであれば、贈与税がかからないだけではなく、税務署に暦年贈与の届出や確定申告をする必要もありません。

しかし、相続時精算課税制度は本制度の利用時に最初の贈与を受けた年の翌2月1日から3月15日までに、相続時精算課税選択届出書などを贈与税の申告書に添付して税務署に提出する必要があります。

- 相続時精算課税選択届出書

- 受贈者(贈与を受けた人)の戸籍謄本または抄本など(受贈者の氏名、生年月日、受贈者が贈与者の推定相続人または孫であると証明できるもの)

相続財産に加算する贈与財産にも控除を反映

相続税計算においても、年110万円の控除を反映することもポイントです。

| 改正前 | 改正後 |

| 相続時精算課税制度を適用したあとのすべての贈与財産 | 相続時精算課税制度を適用したあとのすべての贈与財産 (年110万円の贈与財産は除く) |

相続時精算課税制度のメリット

新設された控除枠によって、手続きが簡便化されたこともあり、相続時精算課税制度の注目度は高まっています。

ここからは相続時精算課税制度のメリットを紹介するので、ぜひ参考にしてみてください。

- 2,500万円の特別控除がある

- 生前贈与加算がない

- 超過分の贈与税率は一律20%になる

- 値上がりする財産を贈与すれば相続税対策効果が大きい

2,500万円の特別控除がある

最大2,500万円の特別控除があることは、相続時精算課税制度の最大のメリットだといえるでしょう。

これは2,500万円を一度に贈与をした場合も、複数年にわたって合計2,500万円を贈与した場合も適用されます。

超過分の贈与税率は一律20%になる

合計2,500万円を超過した部分の相続時精算課税制度適用財産の贈与税率は、一律で20%です。 (令和6年以降は基礎控除後の贈与財産が合計2,500万円を超えた場合)

暦年課税では、たとえば一度に3,000万円を贈与したときの税率は45%(特例贈与財産用の特例税率)にもなりますが、相続時精算課税制度を使えば税率は20%に留まります。

生前贈与加算がない

暦年贈与が法改正によりデメリットが増えたため、相続時精算課税制度のメリットが増えたことも見逃せません。

暦年贈与についても、年110万円の基礎控除が認められています。

じつは暦年贈与はこれまで被相続人が生前に行った財産について、亡くなる3年以内の暦年贈与を相続財産にプラスして相続税計算をする必要がありました。

令和5年度(2023年)の法改正により、この生前贈与加算が3年ではなく段階的に7年にさかのぼって加算することになったため、これまでよりも暦年贈与による相続税の節税効果が薄れてしまったのです。(ただし延長された4年間の贈与のうち総額100万円までは相続財産に加算しないことになりました。)

相続時精算課税制度も年110万円の基礎控除がありますが、暦年贈与のような生前贈与加算の必要はないため、より節税効果が大きくなります。

値上がりする財産を贈与すれば相続税対策効果が大きい

「贈与時の財産の評価で相続財産に加算できる」ことも大きなメリットです。

たとえば、将来値上がりが期待できるマンションを、本制度を活用して早めに贈与したとしましょう。

相続の開始後には、過去の贈与時の価額で評価するため、相続税の節約につながります。

また、収益を生んでいる財産がある場合、早めに贈与することで収益分の相続税を減らす効果もあります。たとえば、賃貸物件を早期に相続時精算課税制度で贈与すれば、収益は今後は受贈者の利益となるため相続税は加算されません。

あわせて読みたい:生前贈与の持ち戻しとは|改正内容や注意点を行政書士が解説!

相続時精算課税制度のデメリット

相続時精算課税制度にはデメリットもあります。

本制度を活用すると、暦年贈与は使うことができません。また、小規模宅地等の特例も使えなくなります。

さらにはまた、不動産の生前贈与は贈与税・相続税以外にも税金が発生するため注意が必要です。下記図のとおり、生前贈与時の方が支払う税金は高くなります。

| 生前贈与時 | 相続時 | |

| 登録免許税 | 不動産の価格の2.0% | 不動産の価額の0.4% |

| 不動産取得税(住宅・土地) | 不動産の価格の3.0% | なし |

| 不動産取得税(住宅以外の家屋) | 不動産の価格の4.0% | なし |

相続時精算課税制度を利用するときの注意点

相続時精算課税制度は対象となる方があらかじめ決められており、暦年贈与のように誰でも利用できるわけではありません。対象となる方は記事冒頭でも紹介したとおりです。

贈与者の条件:60歳以上の父母・祖父母

受贈者の条件:18歳以上の子・孫

(※ともに年齢は贈与をする年の1月1日時点)

該当しない方は利用できないためご注意ください。

相続対策で意識すべきポイント

相続時精算課税制度以外にも、相続対策として知っておきたいポイントがあります。

- 暦年贈与と相続時精算課税の比較

- 遺言書の活用

それぞれ詳しく見ていきましょう。

暦年贈与と相続時精算課税の比較

まだ相続税対策は何もしていない、という方も多いでしょう。

しかし、何も対策しないままですと、相続税負担が重かったり、相続人が相続開始後に納税に苦労してしまうおそれがあります。

そこで次のような条件にあてはまる方は、「生前贈与」を検討するといいでしょう

- 財産を特定の人に早めに渡したい

- 将来的に価値が上がる財産を持っており、早めに相続税対策をしたい

- 病気などで動けなくなってしまう前に家族に財産を渡したい

ただし、この記事で紹介したとおり、贈与方法には「暦年贈与」と「相続時精算課税」の主に2種類があります。それぞれを比較したのが次の表です。

| 暦年贈与がおすすめの人 | 相続時精算課税がおすすめの人 |

| 60歳未満の人(相続時精算課税が使えないため) 7年以上余命があると見込める方 法定相続人以外へ贈与する人(生前贈与加算の対象外のため) | 年110万円以下で亡くなる直前まで贈与したい人 値上がりが想定される財産を持っている人 |

上記はあくまでも一般論であり、個別具体的な事例によって最適な方法は異なります。これらの贈与方法以外にも贈与する方法はあるので、贈与することを検討している方は「暦年贈与」と「相続時精算課税」以外の贈与も総合的に検討した方が良いので税理士に相談することをおすすめします。

贈与のしくみに不安がある方は、税理士に相談し将来支払う可能性がある相続税をシミュレーションしてもらうこともおすすめです。

遺言書の活用

相続税対策には贈与が有効ですが、相続トラブルを防ぐためなら遺言書の作成もおすすめです。

遺言書は誰に相続をさせるのか、遺言者自身が指定することができます。贈与時と同様に、財産を渡したい方に残すことができるのです。

横浜市の長岡行政書士事務所では遺言書の作成も対応しているため、ぜひご相談ください。

贈与の改正は今後も注視を!遺言書の作成もあわせて検討しませんか?

この記事では、2024年に改正が行われた相続時精算課税制度について詳しく解説しました。

今回の改正により、相続時精算課税にお得な非課税枠が新設されたことがポイントです。

しかし、暦年贈与と比較すると用意する書類などが多く、不動産を贈与する場合は不動産取得税が相続時より高くなるなど、注意すべき点も存在します。

相続対策について不安や悩みがある方は、ぜひ一度専門家に相談してみてください。

相続手続きや遺言書作成については行政書士、相続税については税理士が対応してくれます。