限定承認とは、相続するプラスの財産を限度として、マイナスの財産も相続する制度のことです。

この限定承認をすると、被相続人(亡くなった方)に譲渡所得税が発生するケースがあることをご存知でしょうか。

そして、もし譲渡所得税が課税されるなら、しっかりと準確定申告(納税者が死亡した時の確定申告)をする必要もあります。

今回は限定承認と譲渡所得の関係について解説するので、ぜひ参考にしてみてください。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

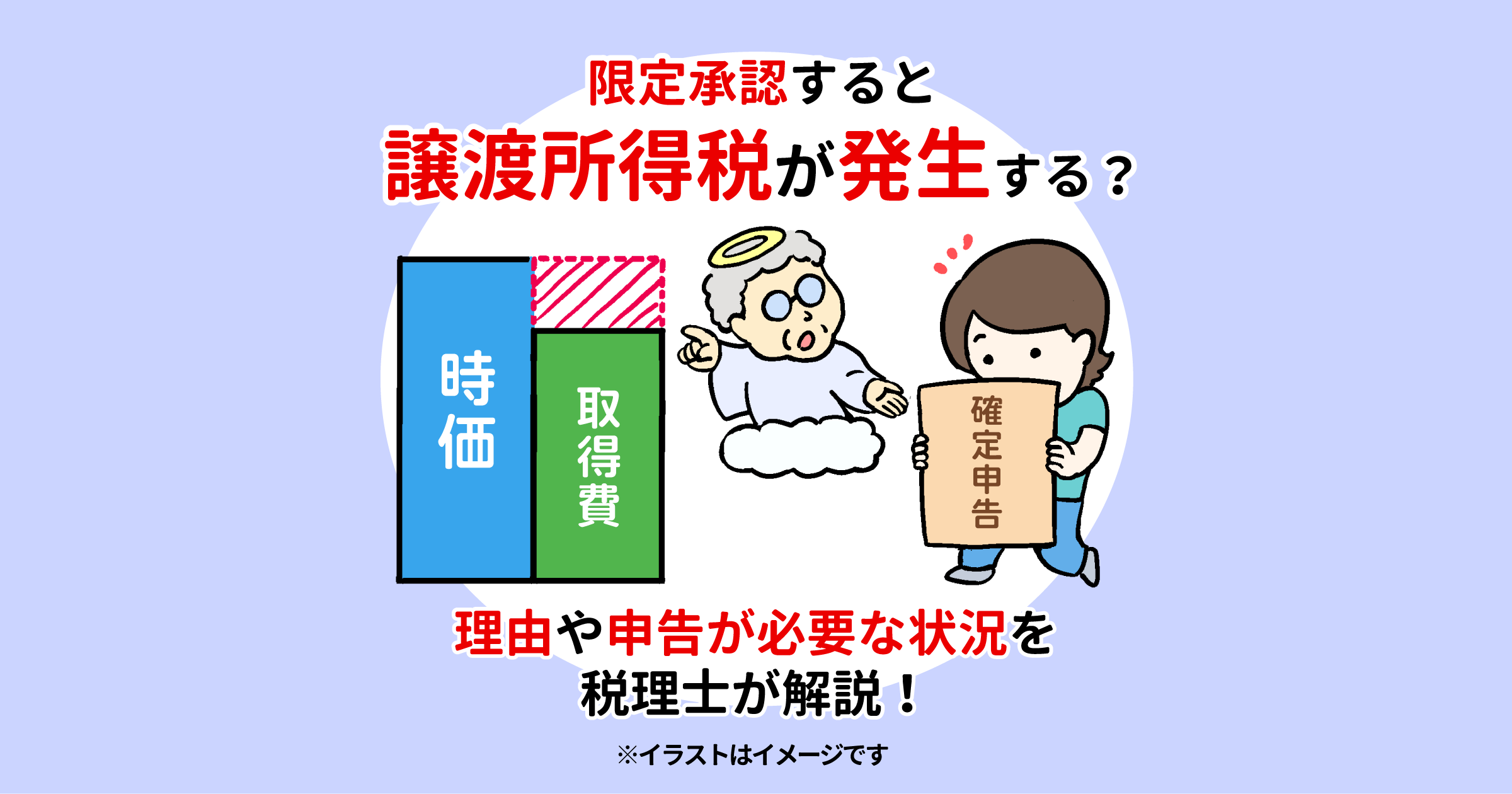

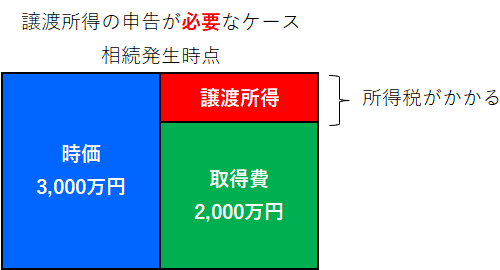

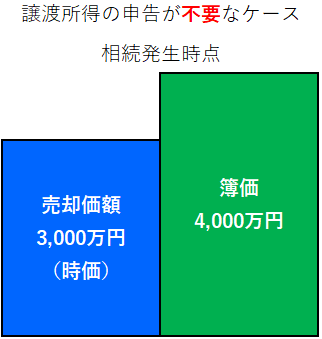

限定承認で譲渡所得が生じる理由

相続人が限定承認により「譲渡所得の基因となる財産」を取得した場合には、被相続人(亡くなった方)の譲渡所得課税の対象となります。

これは限定承認をすると、被相続人から相続人へ、相続開始日にその財産を時価で譲渡したものとみなされるからです。

よって、その対象となる財産の「取得費」と「時価」を比較して、以下のように取り扱う必要があります。

限定承認によって譲渡所得税が発生する場合は「準確定申告」が必要

このように、限定承認により財産を取得して譲渡所得の申告が必要な場合には、準確定申告として相続人が被相続人の代わりに申告手続きをすることになります。

準確定申告の申告納付期限は「相続の開始があったことを知った日の翌日から4か月以内」です。

相続税の申告納付期限よりも早く到来するため注意が必要です。

限定承認により取得した財産を譲渡した場合の注意点

その後、相続人が限定承認により取得した財産を譲渡した場合には、その相続人の譲渡所得計算における取得費に注意しなければなりません。

具体的には、「被相続人の取得費」を元に計算するのではなく、「相続時の時価」を元に計算するということです。

限定承認に関係する譲渡所得税は税理士へ相談

限定承認をすると「被相続人」から「相続人」へ、相続開始日にその財産を時価で譲渡したものとみなされるということが分かれば、なぜ被相続人(亡くなった方)に譲渡所得が生じるのかは理解しやすいかもしれません。

しかし、具体的にいくらの所得が発生し、いくら納税しなければならないのかについては、なかなか専門家以外は計算できないのではないでしょうか。

もし限定承認をする場合、譲渡所得が生じるのかどうかを含め、一度税理士へ相談してみてください。