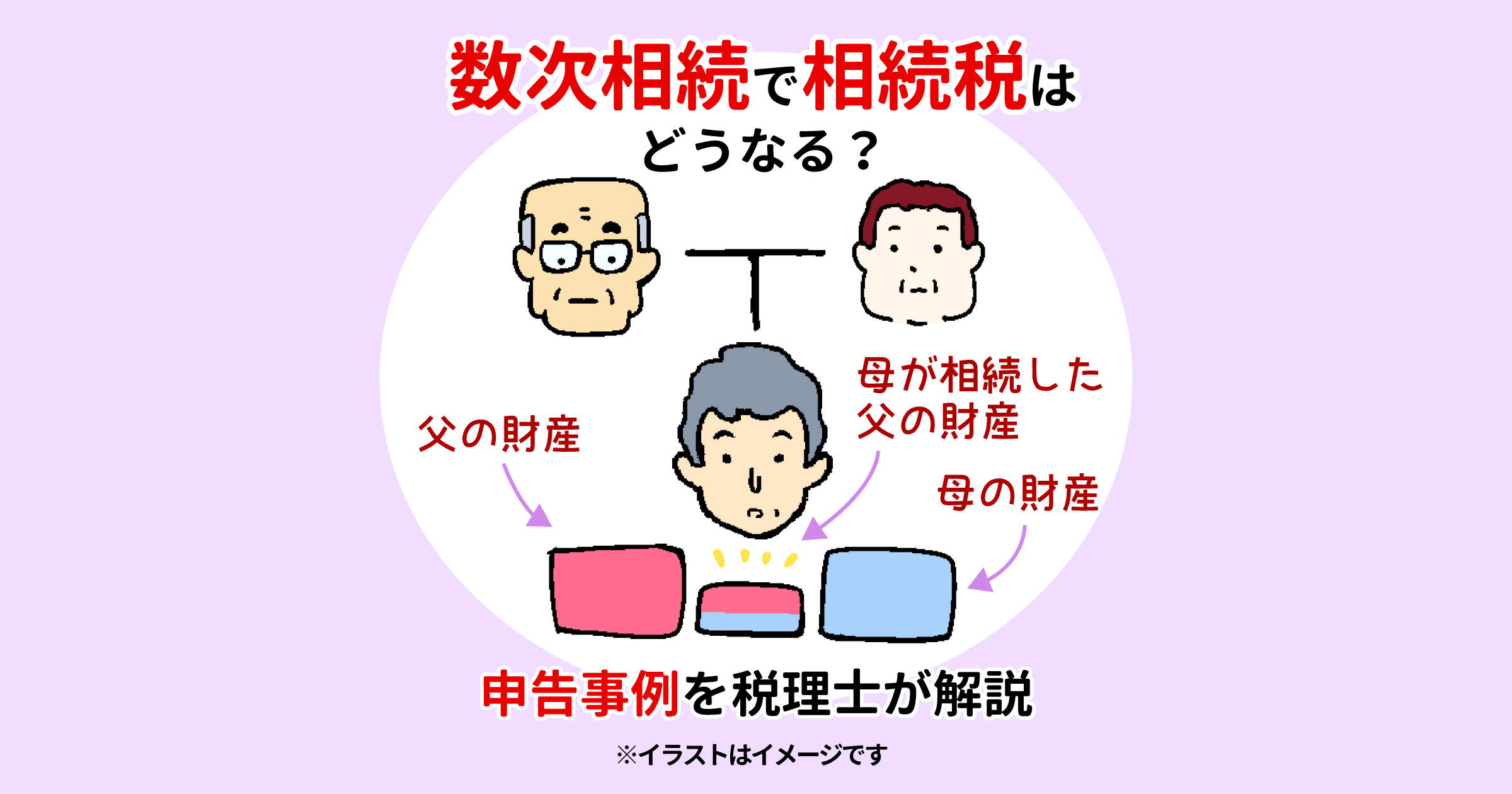

相続は被相続人の死亡によって開始しますが、遺産分割が終わらないまま、相続人が亡くなってしまうケースがあります。

このように、短期間に連続して相続が発生してしまうことを「数次相続」といいます。

参考:数次相続とは?特有の手続きや代襲相続・再転相続との違いを行政書士が解説!

数次相続は珍しいものではなく、高齢の夫婦のいずれかが相続人となる場合などに、実務上よく見られます。

なお、数次相続が発生した場合でも、最初の相続(一次相続)と、その後の相続(二次相続)はそれぞれ別の相続として扱われます。そのため税務面では、次のケースをそれぞれ独立して判断する必要があるのです。

- 一次相続について相続税の申告義務があるか

- 二次相続について相続税の申告義務があるか

今回は、このような数次相続があった場合の相続税の注意点について、事例を使って解説していきます。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

数次相続の相続税申告で知っておくべきポイント

数次相続が絡む相続税申告には、通常の相続税申告にはない注意点がいくつも存在します。

とくに知っておくべきポイントは次のとおりです。

- 一次相続の相続税申告・納税義務は、二次相続の相続人に引き継がれる

- 二次相続の申告のためには、一次相続の財産も把握しなければならない

- 税負担の軽減制度を使うためには、一次相続の相続税申告を早期に対応しなければならない

- 相次相続控除が適用できる可能性がある

それぞれのポイントについて、詳しく見ていきましょう。

一次相続の相続税申告・納税義務は、二次相続の相続人に引き継がれる

一次相続の相続税申告と納税をする前に二次相続が発生すると、一次相続の相続税申告と納税義務が、二次相続の相続人に引き継がれます。

一次相続の相続人が亡くなったからといって、相続税の申告義務が無くなる訳ではないので注意が必要です。

(つまり二次相続の相続人の立場から見ると、一次相続・二次相続の両方について申告しなければなりません)

二次相続の申告のためには、一次相続の財産も把握しなければならない

二次相続の相続税申告では、一次相続で遺産分割がされたもの、または取得する予定だったものを含めて申告する必要があります。

たとえば、お父さんが亡くなり(一次相続)、その遺産分割が終わらないうちにお母さんも亡くなった(二次相続)とします。

この二次相続の相続税を計算する際、お母さん自身の財産だけでなく、「一次相続でお母さんが受け取るはずだった(または受け取った)お父さんの財産」も含めて計算する必要がある、ということです。

このため数次相続では、一次相続と二次相続でどのように遺産分割するかによって、大きく相続税額に影響する可能性があります。

一次相続の遺産分割がまだ終わっていない場合、「お父さんの財産のうち、どれだけをお母さんの取り分とするか」をこれから決めるわけですが、この配分次第で、二次相続の課税対象額が変わるということです。

税負担の軽減制度を使うためには、一次相続の相続税申告を早期に対応しなければならない

一次相続が発生し、遺産分割が未了のまま二次相続が発生することも考えられます。

このとき、遺産分割が未了のまま一次相続の相続税申告期限をむかえてしまうと、遺産分割が要件である「配偶者の税額の軽減」や「小規模宅地等の特例」が適用できなくなってしまいます。

関連記事:相続税申告で「配偶者の税額の軽減」を適用し忘れたらどうする?税理士が対応方法を紹介!、相続時の「小規模宅地等の特例」とは?土地の評価額が最大80%減額される制度を税理士が解説

二次相続が発生すると、何かとやることが多く、一次相続の申告期限前に、遺産分割をまとめるのが難しいかもしれません。

そのような場合、とりあえず未分割の状態で「未分割申告」をして、遺産分割が終わったタイミングで「配偶者の税額の軽減」や「小規模宅地等の特例」を適用し、更正の請求等をするといったことも検討していくことが重要です。(二次相続においても同様です)

相次相続控除が適用できる可能性がある

二次相続の相続税申告においては、「相次相続控除」が適用できる可能性があります。

相次相続控除とは、一次相続から10年以内に二次相続が発生した場合に、要件を満たせば、二次相続の相続人の相続税額から一定額を控除できることを言います。

この相次相続控除が適用できるか判断し、適用漏れがないよう注意が必要です。

数次相続による相続税申告の計算事例

それでは、簡単な数値を使って、数次相続の相続税申告のイメージを掴んでみましょう。今回シミュレーションするのは、次のような家庭です。

父(被相続人)預金1億円

母(配偶者)財産無し

子 財産無し

こちらのご家庭で、お父さんが亡くなったあと、すぐにお母さんも亡くなった場合、一次相続の進め方で相続税額がどう変わるのか解説します。

- パターン1:一次相続で母が全て相続した場合

- パターン2:一次相続で母5,000万円、子5,000万円ずつ相続した場合

パターン1:一次相続で母が全て相続した場合

一次相続(父→母)

お父さんの相続財産である預金1億円を、お母さんが全て相続したとします。この場合、「配偶者の税額の軽減」を適用すると、相続税額は0円です。

二次相続(母→子)

お母さんが亡くなり、お母さんの全財産を子が相続するとします。

亡くなった時点の相続財産は、お父さん(夫)から受け継いだ預金1億円のみであるとすると、相続税額は次のとおりです。

課税遺産総額:1億円ー3,600万円(基礎控除)=6,400万円

相続税額:6,400万円×30%ー700万円=1,220万円

一次相続と二次相続の納税額の合計は1,220万円となります。

つまり、子が納税する相続税は1,220万円です。

パターン2:一次相続で母と子が半分ずつ相続した場合

一次相続(父→母、子)

父の相続財産である預金1億円を、母と子が1/2ずつ相続したとします。

「配偶者の税額の軽減」を適用すれば母の相続税は発生しませんが、子には相続税額が発生します。

課税遺産総額:1億円 ー 4,200万円(基礎控除) = 5,800万円

相続税額

①

5,800万円 × 1/2(母の法定相続分) = 2,900万円

2,900万円 × 15% ー 50万円 = 385万円

②

5,800万円 × 1/2(子の法定相続分) = 2,900万円

2,900万円 × 15% ー 50万円 = 385万円

③

① + ② = 770万円

母の納税額:770万円 × 5,000万円 / 1億円 = 385万円 → 0円(配偶者の税額の軽減)

子の納税額:770万円 × 5,000万円 / 1億円 = 385万円

よって、一次相続の納税額は385万円となります。

二次相続(母→子)

母が亡くなった時点で相続財産は父から受け継いだ預金5,000万円のみであるとします。

課税遺産総額:5,000万円 ー 3,600万円(基礎控除) = 1,400万円

相続税額:1,400万円×15% ー 50万円 = 160万円

一次相続と二次相続の納税額の合計545万円(385万円+160万円)を、子が納税することになります。※相次相続控除は簡易計算上、度外視しています。

一次相続で母が全て相続した場合の納税額1,220万円と比べて、税負担が大きく減ることが分かりますね。

相続が連続した場合の相続税申告こそ税理士へ相談!

先述した計算結果では、「パターン1:一次相続で母が全て相続」より、「パターン2:一次相続で母5,000万円、子5,000万円ずつ相続」のほうが相続税の負担額が少ない結果になりました。

一次相続の遺産分割の内容で、最終的な納税額が大きく変わることも珍しくないため、相続が連続した場合の相続税申告こそ、まず税理士へ相談することをおすすめいたします。