相続税の申告が必要か否か判断に迷われている方は多くいるかと思います。

そもそも相続税の申告が必要か否か判断するためには「基礎控除額」について正しく知らなければなりません。

相続や遺贈によって取得した財産の価額の合計額が基礎控除を超える場合には、相続税の申告が必要となるということです。

そこで今回は、相続税の基礎控除額について詳しく解説させていただきます。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

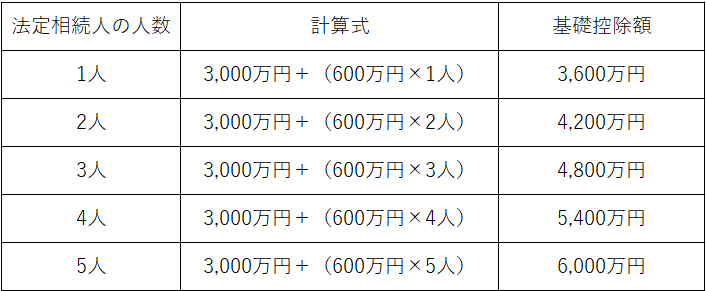

相続税の基礎控除額

基礎控除の計算方法は次のとおりです。

3,000万円 + (600万円×法定相続人の数)=基礎控除

よって、法定相続人が増えると、基礎控除も次のように増額していきます。

なお、法定相続人とは、民法で定められている相続人のことです。

被相続人(死亡した人)の配偶者は必ず相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

<第1順位>

子供(亡くなっている場合には孫)

↓ 第1順位がいない場合は法定相続人は第2順位へ

<第2順位>

父母(亡くなっている場合は祖父母)

↓ 第1順位および第2順位がいない場合は法定相続人は第3順位へ

<第3順位>

兄弟姉妹(亡くなっている場合は甥姪)

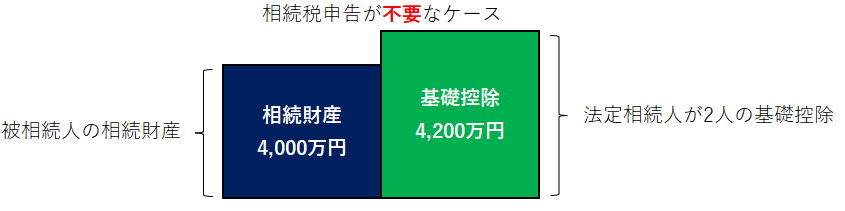

相続税申告が不要な例

たとえば次のような家族の場合、相続税申告は必要でしょうか、不要でしょうか。

- 被相続人:夫

- 遺産:4,000万円

- 相続人:妻、子供1人

基礎控除額は3,000万円 + (600万円×二人)=4,200万円です。

相続人が取得した財産の合計額が基礎控除を下回っているため、相続税の申告が不要となります。

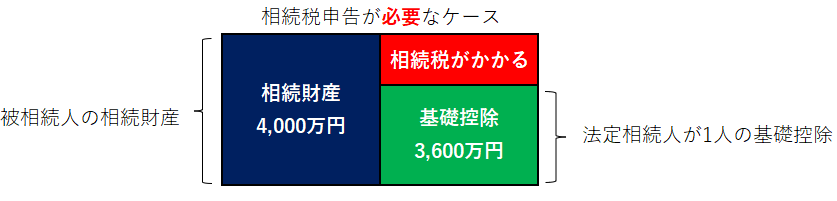

相続税申告が必要な例

それでは次のような家族の場合、相続税申告は必要でしょうか、不要でしょうか。

- 被相続人:夫

- 遺産:4,000万円

- 相続人:妻

基礎控除額は3,000万円 + (600万円×一人)=3,600万円ですから、相続税がかかりますね。

ただし妻が財産を取得した場合には、「配偶者の税額の軽減」という制度をつかって相続税を軽減することができる場合があります。

相続税申告が必要かどうかは税理士へ相談すると安心

相続税の仕組みとして、基礎控除額よりも相続財産が多ければ、申告・納税が必要となります。

しかし先述した「配偶者の税額の軽減」など、さまざまな特例制度も存在するため、必ずしも基礎控除額だけで納税額が決まるわけではありません。

実際にどのくらいの納税が必要かどうかは、税理士へ相談して確認することをおすすめします。(特例の存在を知らずに申告すると、損をしてしまうかもしれません)

また、相続・遺贈によって取得した財産の価額の合計額が、基礎控除額の範囲内であれば相続税の申告は不要です。しかし財産評価方法が複雑な土地などが含まれていたりすると、そもそも基礎控除額の範囲内であるかの判定が難しくなるケースもあります。

このような場合も、やはり財産評価の専門家である税理士に相談してみてはいかがでしょうか。