家族が亡くなったあと、預貯金や不動産、証券口座などの相続手続きを進めるなかで、「故人がiDeCoに加入していたかもしれない」と気づくことがあります。

iDeCoの加入者が亡くなった場合、残っている資産は、原則として「死亡一時金」として受け取る手続きが必要です。投資商品をそのまま相続するのではなく、受取人が請求し、所定の確認を経て支払われます。

この記事では、iDeCoの相続で知っておきたい基本、死亡一時金を受け取る流れ、手続きで迷いやすいポイントについて解説します。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

iDeCoの相続で知っておきたい基本

まず前提として、iDeCoの相続で知っておきたい基本事項を3つ紹介します。

- iDeCoの資産は死亡一時金として受け取る

- 投資商品をそのまま相続するわけではない

- 受取人の優先順位が「相続順位」と異なる

iDeCoの資産は死亡一時金として受け取る

iDeCoに加入していた方が亡くなった場合、iDeCo口座そのものを家族が引き継ぐわけではありません。

加入者や運用指図者が亡くなった場合、残っている運用資産は原則として死亡一時金として支払われます。

なお、毎月掛金を積み立てている状況で亡くなった場合だけでなく、掛金の拠出を終えて運用だけを続けていた場合(年金として受け取っていた場合)でも、資産が残っていれば、死亡一時金の対象となります。

投資商品をそのまま相続するわけではない

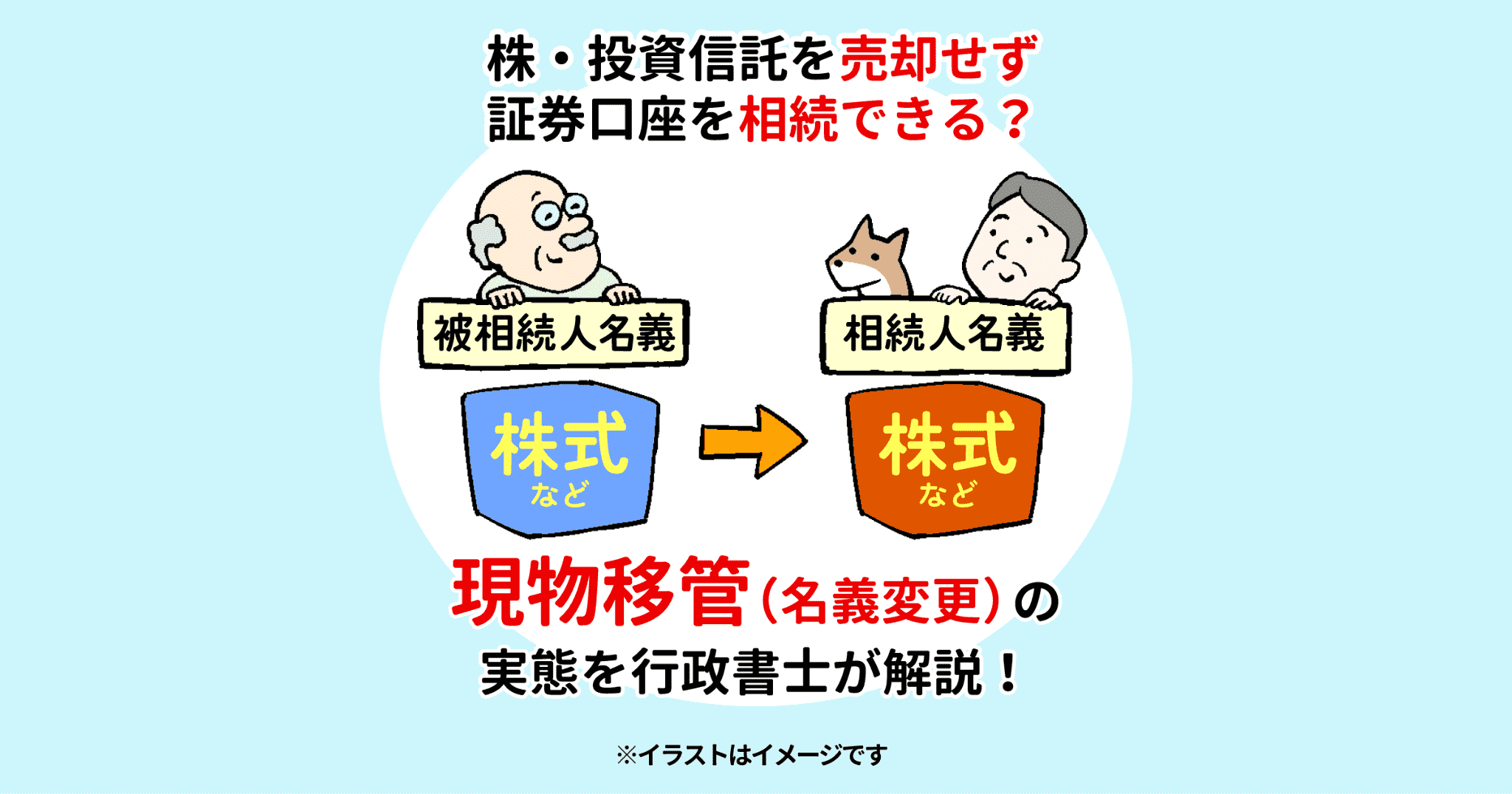

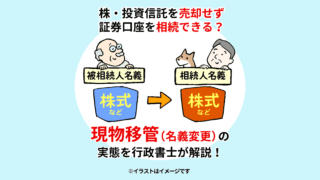

故人が株・投資信託を保有していた場合、売却せず、相続人の証券口座へ移す「現物移管」という方法で相続することも可能です。

関連記事:株・投資信託を売却せず証券口座を相続できる?現物移管(名義変更)の実態を行政書士が解説!

一方、iDeCoの加入者が亡くなった場合、家族が投資信託などをそのまま引き継いで運用を続けることはできません。

先述したとおり、あくまでもiDeCoで運用していた資産を売却し、死亡一時金として受け取ることになります。

受取人の優先順位が「相続順位」と異なる

iDeCoの死亡一時金は、誰が受け取ることになるのか、少し分かりづらい部分があります。

まず、iDeCo加入者が生前に受取人を指定し、運営管理機関へ届け出ていた場合、原則としてその指定された人が優先的に受け取ることになります。

一方、受取人の指定がない場合は、「確定拠出年金法第四十一条」に従って受取人が決まります。順位は次のとおりです。

- 配偶者

- 子、父母、孫、祖父母、兄弟姉妹であって、加入者の収入によって生計を維持していた方

- 前号に掲げる以外に、加入者の収入によって生計を維持していた方

- 第二号に該当しない子、父母、孫、祖父母、兄弟姉妹

ご覧のとおり、iDeCoの受取順位は、民法上の相続人の順位と異なります。そのため相続人だからといって、iDeCoの死亡一時金を受け取れるとは限らない点は認識しておきましょう。

iDeCoの死亡一時金を受け取る手続きの手順

iDeCoの死亡一時金は、加入者が亡くなっただけで自動的に支払われるものではありません。家族や受取人が、金融機関や運営管理機関に連絡し、請求手続きを行う必要があります。

手続きの流れは、次のとおりです。

| 手続きの流れ | 内容 | 確認するポイント |

| 1. iDeCo加入の有無を確認する | 郵便物、メール、通帳の引き落とし履歴などを確認する | 故人がiDeCoに加入していたか |

| 2. 金融機関・運営管理機関に連絡する | 加入先に死亡の事実と死亡一時金を請求したい旨を伝える | 請求先や必要書類 |

| 3. 受取人指定の有無を確認する | 死亡一時金の受取人が指定されているか確認する | 誰が請求できるか |

| 4. 請求書類を取り寄せる | 死亡一時金裁定請求書などを取り寄せる | 書類の提出先や記入方法 |

| 5. 必要書類を準備する | 戸籍謄本、本人確認書類、振込先口座の書類などをそろえる | 不足書類がないか |

| 6. 書類を提出する | 指定された提出先へ請求書類を提出する | 記入漏れ・添付漏れがないか |

| 7. 死亡一時金を受け取る | 審査・資産の現金化後、指定口座に振り込まれる | 支払い時期 |

預貯金や不動産の相続とは別の手続きになるため、iDeCo専用の書類や提出先を確認しながら進めましょう。

各ステップについて、もう少し詳しく解説します。

故人がiDeCoに加入していたか確認する

まずは、故人がiDeCoに加入していたかを確認します。確認の手がかりになるものは、次のとおりです。

- 金融機関から届いていた郵便物

- iDeCoや確定拠出年金に関する通知書

- メールの受信履歴

- 通帳の引き落とし履歴

- 証券会社や銀行の口座情報

- 確定申告書や年末調整関係の資料

iDeCoの掛金を支払っていた場合、通帳に引き落とし履歴が残っていることがあります。ネット上で手続きしていた場合は、メールやアプリの通知も確認しましょう。

金融機関または運営管理機関に連絡する

加入先が分かったら、故人が利用していた金融機関または運営管理機関に連絡します。故人の氏名、生年月日、住所、基礎年金番号、加入していた口座情報などを確認されることがあるため、分かる資料を手元に用意しておくと安心です。

また、故人が会社員だった場合、iDeCoではなく企業型確定拠出年金に加入していた可能性もあります。iDeCoなのか企業型DCなのかによって窓口が異なる場合があるため、資料をもとに確認しましょう。

必要書類を提出する

死亡一時金を請求する際は、「死亡一時金裁定請求書」などの書類を取り寄せます。請求書には、故人の情報、請求者の情報、受取口座、故人との関係などを記入します。

一般的に必要になりやすい書類は、次のとおりです。

- 死亡の記載がある戸籍謄本

- 除籍謄本

- 住民票の除票

- 死亡診断書の写し

- 受取人との関係が分かる戸籍関係書類

- 受取人の本人確認書類

- 振込先口座が分かる書類

- 死亡一時金裁定請求書

- 加入者等死亡届

実際に必要な書類は、故人の加入状況や受取人との関係によって異なります。必ず請求先の案内に従い、記入漏れや添付漏れがないよう確認してから提出しましょう。

iDeCoの手続きで確認しておきたい注意点

iDeCoの相続手続には、いくつか注意点も存在します。

- 死亡一時金の請求には期限がある

- 死亡一時金をすぐに使えるお金として見込まない

- NISAや証券口座とは手続きが異なる

それぞれ詳しく見ていきましょう。

死亡一時金の請求には期限がある

iDeCoの死亡一時金を請求できるのは、加入者が亡くなった日から5年以内とされています。

そのため、亡くなった方がiDeCoに加入していた可能性がある場合は、早めに手続するようにしましょう。

死亡一時金をすぐに使えるお金として見込まない

iDeCoの死亡一時金は、請求書類の提出後、確認や資産の現金化などを経て支払われます。請求してすぐに受け取れるとは限りません。

葬儀費用や当面の生活費に充てようと考えている場合は、iDeCoの死亡一時金をすぐに使えるお金として見込まないほうが安心です。

NISAや証券口座とは手続きが異なる

故人が投資をしていた場合、iDeCoだけでなく、NISA口座や通常の証券口座を持っていることもあります。

最近は資産運用をする方が増えたため、亡くなった方がiDeCo・NISA・通常の証券口座を持っていることもあるでしょう。

ここで注意たいのは、iDeCoの相続手続は、NISAや証券口座とは異なることです。

たとえばNISA口座は、口座そのものを相続人が引き継ぐことはできませんが、口座内の株式や投資信託などは、売却せずに相続人の証券口座へ移管することが可能です。

通常の証券口座でも有価証券を相続人名義の口座へ移管できます。

一方、iDeCoは原則として死亡一時金として受け取ります。繰り返しとなりますが、有価証券のまま相続することはできないということです。この点は誤解しないよう注意してください。

iDeCoを含む相続手続きを自分で進めるのが大変なケース

iDeCoの死亡一時金請求だけであれば、金融機関の案内に従って進められるケースもあります。しかし、実際の相続では、預貯金の解約、不動産の名義変更、証券口座の相続、生命保険金の請求、未支給年金の手続きなども同時に発生します。

特に、次のような場合は手続きの負担が大きくなりやすいでしょう。

- 相続人が複数いる

- 遠方の家族と連絡を取る必要がある

- 故人の財産がどこにあるか分からない

- iDeCo、NISA、証券口座など金融資産が複数ある

- 不動産の名義変更も必要

- 平日に金融機関や役所へ行く時間がない

- 何から始めればよいか分からない

もしこれらのケースに当てはまる場合は、ぜひ相続手続に詳しい行政書士へ相談してみてください。行政書士は、相続人調査、戸籍収集、遺産分割協議書の作成、各種名義変更手続きなどをサポートできます。

もちろん、横浜市の長岡行政書士事務所でも相続手続を承っておりますので、ぜひお気軽にお問い合わせください。相続税に詳しい税理士とも提携しておりますので、税金関連のお悩みがある場合は、ご紹介させていただきます。