「みなし相続財産という言葉を知った。遺産ではないのに、相続財産に含まれるものがあるのでしょうか?」

「みなし相続財産も、遺産分割協議書に記載できるの?」

「相続財産を調べているけど、みなし相続財産にはどんなものが含まれるの?」

相続が開始されると被相続人が残した相続財産を調査する必要がありますが、「みなし相続財産」というものがあることはご存じでしょうか。

今回の記事ではこのみなし相続財産についてはどのように相続手続きを進めるのか、行政書士がわかりやすく解説します。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

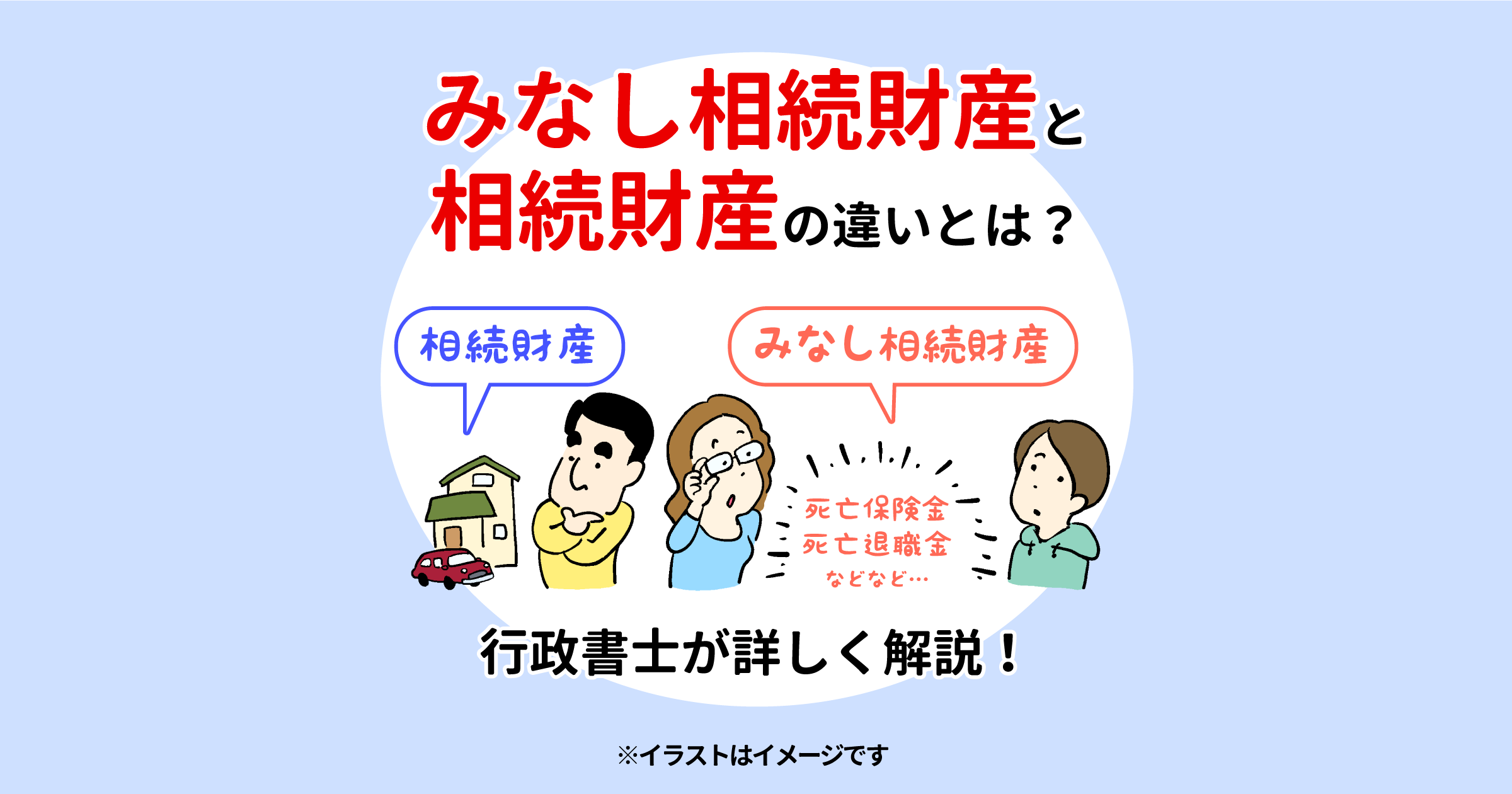

みなし相続財産とは

みなし相続財産とは、民法で定められた相続財産には含まないものの、相続税法上では相続によって取得した相続財産とみなす財産のことを言います。

みなし相続財産の代表例は次のようなものです。

- 生命保険などから支払われる死亡保険金

- 亡くなった後に支払われる勤務先からの退職金

- 個人年金保険などの権利

また、生前に教育資金や結婚・子育て資金として受けた贈与の残金もみなし相続財産に含みます。

合わせて読みたい:死亡退職金は相続財産?相続方法や受取人(受給権者)ごとの注意点を行政書士が解説!

「みなし相続財産」と「相続財産」の違い

「みなし相続財産」と「相続財産」の違いについてまとめてみましょう。

相続財産は、死亡時に被相続人に帰属していた財産のことです。預貯金や不動産、車などが含まれ、相続放棄をしたら受け取れません。

一方、みなし相続財産は、死亡によって発生した財産のことです。死亡保険金や死亡退職金は無くなったことによって発生する財産のため、相続手続きで相続人に継承する財産ではないのです。みなし相続財産は死亡前には財産として存在していないため、この点が相続財産とは異なります。

そして、みなし相続財産は民法上の相続財産には含まないため、相続放棄をしても受け取ることができます。

みなし相続財産は原則として遺産分割の対象外

みなし相続財産に含まれる財産の多くは、遺産分割の対象外です。たとえば、被相続人が亡くなった時に支払われる死亡保険金は、遺産分割協議の結果を待たなくても受け取ることができます。

ただし、相続財産よりも高額のみなし相続財産がある場合、遺産分割協議でトラブルになる可能性はあります。

たとえば法定相続人が3名おり、1名だけが高額の生命保険金を受け取ったとします。生命保険金は相続財産ではなく、「みなし相続財産」です。そのため遺産分割の対象にはなりません。

このような状況で、相続財産を3等分するとしたら、生命保険金を受け取っていない相続人としては不満もあるでしょう。

遺産分割協議は相続人の話し合いで内容を自由に決められ、法定相続分以外の割合で分割することも可能です。相続人それぞれが納得できるよう、しっかり話し合ってみてください。

合わせて読みたい:生命保険金は相続財産?遺産分割・特別受益への影響を行政書士が解説

みなし相続財産を受け取るときの注意点

みなし相続財産を受け取るときに注意すべきこともあるため、いくつかポイントを紹介します。

- 相続放棄してもみなし相続財産は受け取れる

- みなし相続財産も相続税の対象となる

それぞれ詳しく見ていきましょう。

相続放棄してもみなし相続財産は受け取れる

先に触れたように、死亡保険金などは相続財産には含まないため相続放棄をしても取得できます。被相続人に債務が多く、相続放棄をせざるを得なくても死亡保険金や死亡退職金が取得できると生活資金に使えるため心強いでしょう。

合わせて読みたい:相続放棄をしても受け取れるお金がある?財産の性質を踏まえて行政書士が明快に解説!

みなし相続財産も相続税の対象となる

みなし相続財産は相続税の課税対象になることは覚えておく必要があります。

みなし相続財産の代表格である「死亡保険金(生命保険金)」にも「死亡退職金」にも非課税枠はありますが、高額のみなし財産の取得がある場合は注意が必要です。

死亡保険金の非課税枠:500万円×法定相続人数 ただし、相続放棄をした人は非課税枠が使えません。

死亡退職金の非課税枠:500万円×法定相続人数 ただし、相続放棄をした人は非課税枠が使えません。

なお、死亡保険金と死亡退職金の非課税枠は同じ計算式ですが、別枠で併用することができます。

いずれの計算にも法定相続人の人数が影響しますが、内縁の方が死亡保険金などを取得する際には適用できません。

なお、亡くなられた方には、勤務先から弔慰金が支払われることがあります。弔慰金はいわゆる「お見舞金」のようなもので、死亡保険金や葬儀時の香典とも区別します。

弔慰金もみなし相続財産に含まれますが、非課税限度額を超えると死亡退職金として扱い、以下の枠を超えると相続税の課税対象となります。

(1)被相続人の死亡が業務上の死亡であるとき

被相続人の死亡当時の普通給与の3年分に相当する額

(2)被相続人の死亡が業務上の死亡でないとき

被相続人の死亡当時の普通給与の半年分に相当する額

なお、弔慰金が死亡退職金に該当するかどうかは、会社の退職給与規定(もしくはこれに準ずるもの)を確認して決める必要があるため、被相続人の勤務先に確認する必要があります。

詳しくは国税庁の下記リンクをご一読ください。

参考URL 国税庁No.4120 弔慰金を受け取ったときの取扱い

みなし相続財産を有効活用する方法

みなし相続財産は相続税の課税対象とはなるものの、遺産分割の対象外となるため相続税対策に有効活用ができます。たとえば、死亡保険金は受け取る方をあらかじめ指定できるため、財産を確実に渡したい方に決めておくことがおすすめです。

- 非課税枠がある生命保険を活用する

- 法定相続人以外の方へ財産を承継できる

この章ではみなし相続財産を有効活用する2つのヒントをわかりやすく解説します。

生命保険の非課税枠を活用する

先に触れたように生命保険には相続税の非課税枠もあるため、法定相続人が死亡保険金の受取人になっている場合は、相続開始後にもメリットがあります。

また、生命保険金は遺産分割協議の対象外なので、相続人同士の話し合いをまたずに金銭を受け取らせられることもポイントです。

家族の生活資金・自分のお葬式費用などを用意できるため、ライフプランにあった生命保険に加入するといいでしょう。

法定相続人以外の方への財産承継で活用する

生命保険金や死亡退職金など、みなし相続財産は遺産分割の対象にはならないため、法定相続人以外の方に財産を確実に残したい場合にも有効活用できます。

たとえば、「内縁関係・同性パートナー の方へ財産を遺したい」という場合にも活用できます。

内縁関係の方は法定相続人ではないため、遺産分割協議に参加することができません。しかし、生命保険の場合保険会社の規定によっては内縁関係の方や同性パートナーを受取人指定することを認めています。

また、「みなし相続財産」はあくまでも相続財産ではないため、原則として遺留分を請求されません。遺言書で自分の財産を内縁関係・同性パートナー の方へ渡そうとしても、場合によっては法定相続人から遺留分を請求される可能性がありますが、みなし相続財産にはそのような心配がないのです。

死亡時における非課税枠や、生前の生命保険料控除は使えませんが、大切なパートナーに財産を遺す手法として検討しましょう。

合わせて読みたい:内縁の妻や夫は相続人になれない!相続対策になる遺贈や贈与を行政書士が解説!

なお、一般的に内縁関係や同性パートナーの方を受取人指定する場合、以下の3点をクリアする必要があります。

- 双方に法律婚をした配偶者がいないこと(入籍中ではないこと)

- 一定期間同居し、生活をともにしていること

- 一定期間生計をともにしていること

みなし相続財産を有効活用し相続対策を進めよう

この記事ではみなし相続財産について、相続財産との違いや有効な活用方法を交えながら詳しく解説しました。

みなし相続財産は相続財産には含まないため、原則遺産分割も不要です。特に生命保険は、法定相続人以外の方へ財産を遺せる方法ですので、この機会にぜひご検討されてみてはいかがでしょうか。

ただし相続が発生したからには、相続財産を引き継ぐ手続きも別途進めなければなりません。また、なにが「相続財産」で、どこからが「みなし相続財産」なのか、うまく判断できないと思う方もいるでしょう。

横浜市の長岡行政書士事務所では、「みなし相続財産」の関係する相続手続きもサポートしています。手続きの進め方がよくわからないという方は、ぜひお気軽にお問い合わせください。初回相談は無料で対応しています。