「配偶者の生命保険金って遺産扱いしてもいいのだろうか?」

「生命保険金は特別受益になる?」

「生命保険金が相続に与える影響とはどのようなものだろう?」

相続における遺産の範囲は、普段あまり考えませんよね。

そのために、いざ実際に相続が発生すると、何が遺産であり、何が遺産でないかがわからずに遺産分割を始めるということになりかねません。

しかしそれでは、遺産分割が大変になってしまいます。

今回は、よくよく起こる疑問のひとつ「生命保険金は遺産となるのか」についてお話します。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

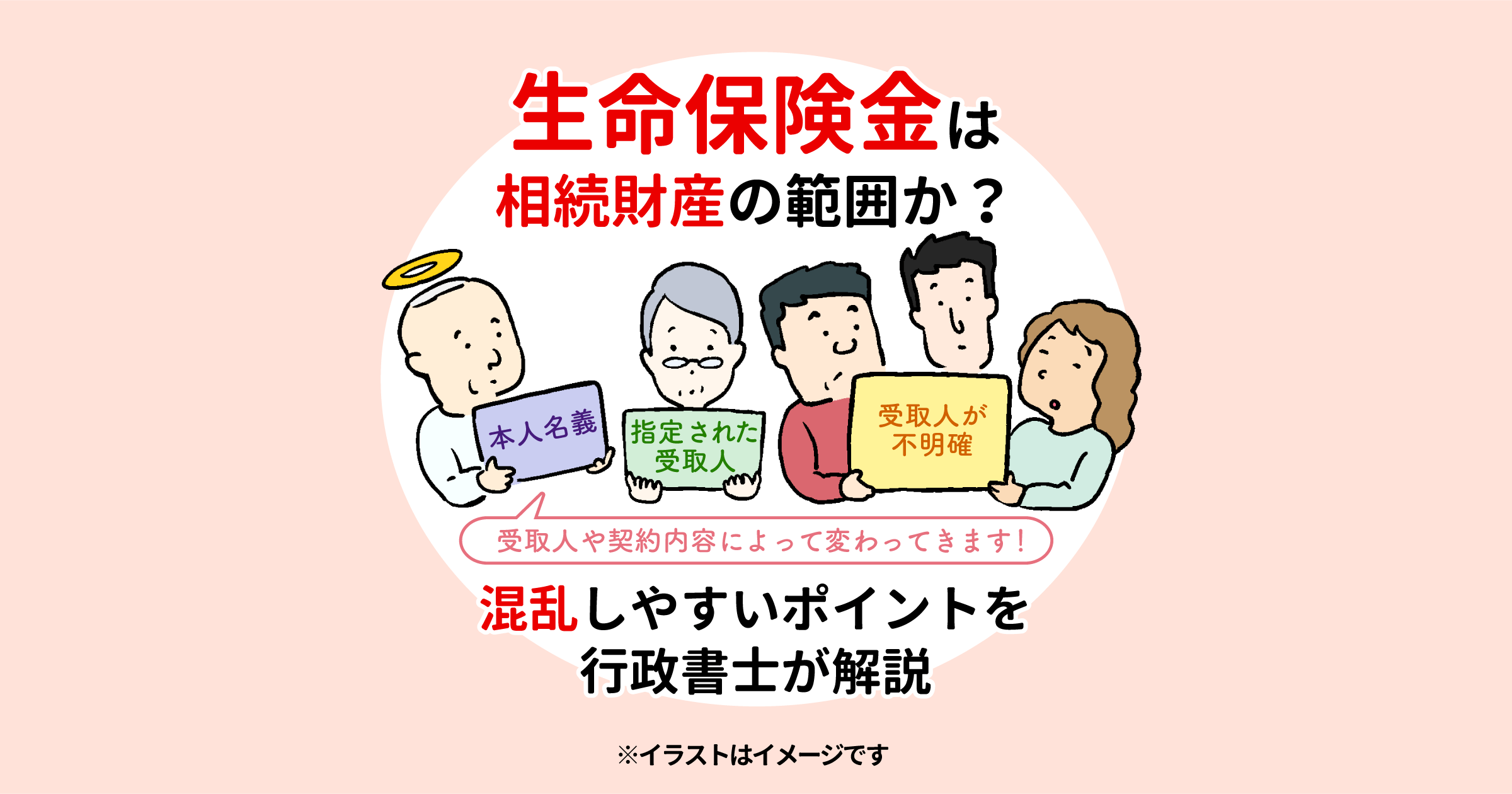

生命保険の法的性質

まずは前提となる生命保険とは何なのかをお話します。

生命保険は、個人などが保険会社と契約を結び、自分を被保険者として保険料を支払い、その人が死亡した際に、受取人(その配偶者など)が一定の保険金を受け取る、というイメージが一般的かと思います。

それでは生命保険金が規定されている条文を確認していきましょう。保険業法では、生命保険を以下のように定めています。

保険業法3条4項の1 人の生存又は死亡(当該人の余命が一定の期間以内であると医師により診断された身体の状態を含む。以下この項及び次項において同じ。)に関し、一定額の保険金を支払うことを約し、保険料を収受する保険(次号ハに掲げる死亡のみに係るものを除く。

つまり、死亡した場合の死亡保険だけでなく、生存、つまり老後生きていくための個人年金保険等も生命保険契約の範囲となります。

被保険者(たとえば生命保険料を払っていた会社員)が死亡などをした際に、保険会社は、契約で定められた保険金額を同じく契約で定められた受取人(遺族等)に対して給付します。

生命保険のポイントは、受取人、保険金額などが契約によって決められている、ということです。

死亡者の財産というよりも、契約によって定められた人=受取人、が保険会社に持つ権利のイメージが強いのがわかります。

実際、生命保険金は、受取人が持つ固有の財産とみなされています。

つまり、遺産ではなく、受取人が有する固有の債権(金銭等を請求する権利)だとみなされているのです。

受取人によって保険金の処理が変わる

生命保険金は遺産ではなく、受取人が有する固有の債権だと解説しました。

しかし、これはあくまでも原則です。

さきほども話したように契約によって受取人を誰にするかは任意であるため、契約によって様々なパターンが存在します。

受取人とは、被保険者の配偶者など、その生命保険の保険金を受け取る人のことです。

実際には、契約状況ごとに遺産と似た扱いをされることがありますので、以下、それについて説明します。

- 受取人が明確に指定されているとき

- 受取人が具体的に定められていないとき

- 受取人が既に死亡しているとき

- 受取人が死亡した被保険者本人であるとき

シンプルにまとめると、次のような原則となります。

- 受取人が指定され、かつ生存してる → 受取人の固有の財産となる

- 受取人が明確でない、あるいは死亡している → 被保険者又は受取人の相続人間で分割

| 受取人 | 生命保険金の処理 |

| 明確に指定 | 受取人固有の財産となる |

| 具体的には不明 | 相続人で分割 |

| 既に死亡 | 受取人の相続人で分割 |

| 本人名義 | 相続人で分割 |

受取人が明確に指定されているときは「受取人の固有の財産」

生命保険の受取人が、契約時に明確に定められている場合、生命保険金は「受取人の固有の財産」となります。

たとえば、配偶者や子供が個人で受取人に指定されているとき、基本的にはその人の財産となり、相続財産とはなりません。原則的なパターンです。

受取人が具体的に定められていないときは「相続人で分割」

保険契約において、受取人がわからない、あるいは受取人が単に「相続人」となっているようなケースではどうなるでしょうか。

この場合、生命保険金を固有の財産としてひとりの人物に与えることができません。

そのため原則的には、相続人の相続分に沿って保険金を分割することになります。受取人が具体的に定められていないときは、生命保険金も遺産のような扱いになることが分かります。

受取人が既に死亡しているときは「受取人の相続人で分割」

生命保険金が発生した時、指定された受取人が既にこの世に存在しないような場合にはどうなるでしょうか。

保険金は受取人固有の財産ですから、受取人の相続人がその保険金を受け継ぐことになります。そして、相続人全員で分割する形になります。

今回死亡した被保険者の相続人ではなく、あくまでも既に死亡していた受取人の相続人、という点に注意してください。

受取人が死亡した被保険者本人であるときは「相続財産」

死亡した被保険者本人が、自分の名前を受取人としていた場合です。

本人である受取人が死亡している以上、受取人(被保険者本人)の相続人がそれぞれの相続分に従って保険金を受け継ぐ形になります。

先ほど述べました「受取人が既に死亡している」の本人バージョンだと考えればよいでしょう。

生命保険金は特別受益の対象となる可能性がある

特別受益とは、相続において一部の相続人だけが受ける利益のことをいいます。

例としては、事業を始めようとする子供に開業資金1,000万を生前贈与した、というような場合です。

このようなことがあると他の相続人に不公平であるため、特別受益者(上の例だと1,000万をもらった子供)が受ける他の相続財産は減ることになります。

合わせて読みたい:特別受益とは?生前に親から多額の援助を受けた場合は相続に影響するため注意

結論からいえば、生命保険金が特別受益の対象となることはあります。

生命保険金の金額、他の相続財産の額など様々な事情を考慮して、特別受益に該当するか否かが決まります。

| 遺産に対する保険金の割合 | 特別受益となるか |

| 大きい | 該当しやすくなる |

| 小さい | 該当しにくくなる |

もちろん、金額だけでなく、その他の事情を考慮しますので例外も存在します。

仮に生命保険金が特別受益に該当するのなら、それは相続にも影響してくることにもなります。

生命保険金が特別受益になることによって、特別受益者の相続分が減少し、遺産分割の割合が変わってしまうからです。

ここからは生命保険金が特別受益に該当する例、該当しない例、さらに例外的な事案について解説します。

特別受益に該当する例

はじめに、特別受益に該当するとされた事例を、判断の材料とするため金額と共にあげていきます。

遺産総額1億134万円|保険金額1億129万円(東京高裁平成17年10月27日決定)

遺産総額8,423万円|保険金額5,154万円(名古屋高裁平成18年3月27日決定)

特別受益に該当しない例

特別受益に該当しなかった事例についても見てみましょう。

遺産総額5,958万円|保険金額793万円(最高裁判所平成16年10月29日決定)

遺産総額6,963万円|保険金額428万円(大阪家裁堺支部平成18年3月22日審判)

特別受益における例外的な事案

実は特別受益が認められなかった事案の中には、下記のようなケースもあります。

・遺産総額772万円|保険金額2,100万円(広島高等裁判所令和4年2月25日決定)

明らかに遺産総額よりも生命保険金の方が高い金額になっています。

この点に関して裁判所は、金額よりも、その保険金が支払われる背景を考慮しています。以下、当事案の判例の一部を抜粋します。

(※ Bとは、被保険者の配偶者であり、保険金の受取人のことです)

広島高等裁判所令和4年2月25日決定

Bは現在54 歳の借家住まいであり、本件死亡保険金により生活を保障すべき期間が相当長期にわたることが見込まれる。

この場合の生命保険金は、死亡した人の配偶者(B)がこれから生きていくために必要不可欠なものであり、特別受益にはならないと判断されました。

裁判所は、配偶者が専業主婦だったこともあり、より配偶者の生活を安定させる必要性があると判断し、その保護を強めようとしたのでしょう。

このように生命保険金が特別受益に該当することは実際にあります。

裁判所自体は基本的には、生命保険金は特別受益ではない、という立場のようです。

もちろん、さきほどから話してきたように、その生命保険の金額や背景を考慮して、その判断は個別具体的に変わります。

生命保険金とみなし相続財産

最初に話したように、生命保険金自体は民法上、遺産ではなく受取人固有の財産なので、本来なら相続税は発生しないはずです。

しかし生命保険金には相続税がかかることがあります。

これを「みなし相続財産」といいます。

「みなし相続財産」には生命保険金や死亡退職金などが挙げられますが、全額が相続税の対象となるわけではなく、「500万円×法定相続人数」が非課税金額です。

合わせて読みたい:死亡退職金は相続財産?相続方法や受取人(受給権者)ごとの注意点を行政書士が解説!

生命保険金が高額になる場合には、相続税申告が必要になることは覚えておきましょう。

生命保険金と相続放棄

生命保険金と相続放棄との関連も知っておきましょう。

相続の放棄とは簡単に述べれば、自分は相続をしませんよ、と相続を拒否することです。

合わせて読みたい:相続放棄とは?遺産相続で負債がある場合の対処法を行政書士が解説!

たとえばこんな質問があります。

「相続を放棄している以上、死亡した人の財産は要らないと言っているのだから、その生命保険金ももらえないことになるのだろうか?」

けれど、これも原則である「生命保険金は固有の財産」ということを考えればわかりやすいと思います。

そもそも「固有の財産」であって、相続財産ではありません。だから、基本的には相続とは関係のないところで処理されるものです。

そのため、相続放棄をしたとしても、生命保険金請求権まで放棄したことにはなりません。生命保険金を請求する権利は残ります。

たとえば被相続人に借金が多く相続放棄するものの、その後の生活を保障する生命保険金だけは受け取る、ということも可能です。

生命保険金が相続財産に該当するかどうかは行政書士などの専門家に相談

今回は生命保険金が相続財産になるのか、という観点からお話をしました。

今回は生命保険金が相続財産になるのか、という観点からお話をしました。判断方法を再掲します。

- 受取人が指定され、かつ生存してる → 受取人の固有の財産となる

- 受取人が明確でない、あるいは死亡している → 被保険者又は受取人の相続人間で分割

| 受取人 | 生命保険金の処理 |

| 明確に指定 | 受取人固有の財産となる |

| 具体的には不明 | 相続人で分割 |

| 既に死亡 | 受取人の相続人で分割 |

| 本人名義 | 相続人で分割 |

こうして見てみると、生命保険金の場合、その時の個別具体的な事情によってどう扱われるか、そして相続の結果がどうなるのか、などが変わってしまうことがわかります。

- 生命保険金の受取人の定め方はどうなっているか

- この生命保険金は特別受益になるだろうか

このようなポイントを、ケースごとに具体的に考えていく必要があります。

状況判断が必要になるので、疑問点や不安な点は行政書士などの専門家に訊いてみるのもよいと思います。

横浜市の長岡行政書士事務所も、相続手続きのエキスパートとして生命保険金が関わる相続相談にのっています。特別受益が関係する遺産分割協議書などの作成まで一貫対応できるため、ぜひご相談ください。相続税申告は提携する税理士事務所を紹介いたします。

もし、少しでもわからないところがあるなら、いつでもご相談をお待ちしております。初回相談は無料です。