「亡父の家を相続したいけど、高額の債務もある。こんな時は相続放棄ではなく限定承認がいいって聞いたけど、どうすればいい?」

「相続時に借金が見つかっているが総額がわからない。相続放棄しかない?それとも限定承認がいい?」

「限定承認という方法を耳にしたけど、相続放棄との違いを知りたい。」

大切な家族が亡くなり、遺された相続財産を相続する場合には、プラスの財産だけではなくマイナスの財産も相続する必要があります。時には高額の債務が発覚するケースもありますが、このような時は「相続放棄」ではなく「限定承認」を検討することも可能です。

そこで、本記事では限定承認について、相続放棄との違いや注意点を行政書士がわかりやすく解説します。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

限定承認とは

限定承認とは、相続するプラスの財産を限度として、マイナスの財産も相続する制度を意味します。

一般的にマイナスの相続財産が多い場合、プラス・マイナスの財産をいずれも放棄する「相続放棄」を選択肢として思い浮かべる方が多いかもしれません。

しかし相続放棄をする場合、故人の財産をまったく引き継ぐことができません。

一方、限定承認の場合は、マイナスの財産を引き継ぐリスクを抑えつつ、プラスの財産の一部を引き継げる可能性があることがポイントです。

もし1億円の債務があるものの、4,000万円の相続財産を相続したいとします。この場合、限定承認によって4,000万円の相続財産を相続した場合、4,000万円の債務のみ継承し、残りの6,000万円は放棄できるのです。そして相続人は相続財産の取得の範囲内で借金の返済を行います。

たとえば被相続人名義の住まいを相続したくても、高額債務がある場合、相続放棄をしてしまうと住まいを失ってしまいます。そこで、限定承認を選択することで住まいを残すことが可能です。

限定承認と相続放棄の違い

限定承認と相続放棄の違いについて、もう少し詳しく見ていきましょう。2つの手続の違いを表にまとめてみました。

| 限定承認 | 相続放棄 | |

| どのようなケースに望ましいか | 被相続人の債務総額がわからないが、相続財産もあるため慎重に判断したい 住まいなど、どうしても残したい相続財産がある | 返済が難しい額の債務があり、プラスの財産を放棄しても良い生前から被相続人と関わりがなく、一切の財産は不要である |

| 相続人の申し立て方法 | 相続人全員での申立が必要 | 相続人単独で行う |

| メリット | 相続財産を確保しつつ、債務すべてを相続する必要がなくなる | 相続手続の一切にかかわらなくてよくなり、債務も全額放棄できる |

| デメリット | 手続が複雑で、時間を要する | 一切のプラスの財産についても放棄が必要 |

限定承認はデメリットに挙げたように、手続が複雑で時間を要します。しかし、相続財産の一部を確保できる可能性があるため、次のようなケースにはおすすめです。

- 住まいや事業に関する動産など、どうしても残したい被相続人が所有していた財産がある

- 被相続人の債務総額がわからないため、相続放棄の選択を決断しにくい

限定承認は受理件数自体少ないですが、その中でも住まいや事業の継続に必要な動産などをどうしても残したいために、限定承認されるケースはあります。

一方、相続放棄はプラス・マイナスの財産のいずれも一切放棄するため、以下のケースの方におすすめです。

- プラスの財産をすべて放棄してでも、被相続人の債務は放棄したい

- 遺産分割協議や相続手続の一切にかかわりたくない

- 債務が多く、被相続人には目ぼしい財産もないため、早く放棄したい

相続放棄は限定承認よりも手続が簡単です。相続人全員の同意も不要なので、ご自身が放棄したいと思ったら、その他の相続人に申し入れをしなくても手続できます。

合わせて読みたい:相続放棄しても受け取れるお金はある?注意点とあわせて行政書士が解説!

限定承認の申立先と費用

限定承認の申立先は「被相続人の最後の住所地を管轄する家庭裁判所」です。

申し立てそのものにかかる費用は下記のとおり、決して高くはありません。

- 収入印紙800円分

- 連絡用の郵便切手(各裁判所によって異なります)

しかし現実的には、手続の準備が大変なため、弁護士に依頼するケースが多いです。この場合は着手金が30万円程度、成功報酬金が遺産の10%程度かかります。また、手続に必要な資料収集にかかった実費(戸籍取得費など)も、依頼者が負担します。

限定承認の注意点

限定承認はどうしても守りたい財産がある時に、債務を全額相続する必要が無くなる制度のため、全国で使われている制度だと思う方もいるでしょう。しかし、限定承認はあまり利用されていない制度です。

令和5年の司法統計を参考にすると、相続放棄受理数は282,785件、限定承認はわずか688件に留まっています。(参考URL 令和5年司法統計 年報3家事編 第9表 家事審判・調停事件の事件別新受件数―家庭裁判所別 p.22-23.)

なぜ限定承認の件数が少ないのかというと、次のような注意点があるためだと考えられます。

- 手続が複雑で時間もかかる

- みなし譲渡所得税が発生する

- 相続税が高くなる可能性がある

それぞれのポイントについて詳しく見ていきましょう。

手続が複雑で時間もかかる

まず、限定承認は以下のステップを踏む必要があり、大変複雑です。

- 相続財産の調査(債務も含む)

- 相続人全員で限定承認の検討

- 限定承認の申立て

- 相続財産清算人の選任

- 債権申出の公告等の手続、必要に応じて個別の催告 (期間は2か月以上)

- 被相続人の財産の換価と、債権者への弁済開始

債権者への弁済については、債権額の割合に応じて按分を行い返済を行います。特定の返済したい債権者にのみ、返済ができるものではありません。しかし、債権者の中には優先権(抵当権や先取特権など)を持つ債権者もあります。この場合、優先権を持つ債権者の権利は侵害できません。

公告期間も2か月以上に設定されているほか、弁済まで終えようとすると、1年以上の期間を要することも少なくありません。こうした手続きの複雑さなどから相続放棄を選択するケースもあります。

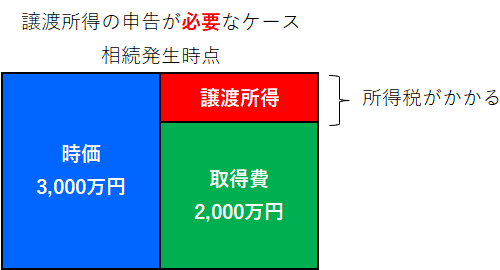

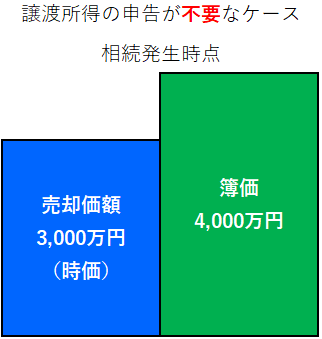

みなし譲渡所得税が発生する

限定承認を行い、被相続人の資産を相続する場合、通常の相続とは異なり「みなし譲渡所得税」が課税されます。税制上の処理で、限定承認では被相続人の財産を、相続人へ「時価」で財産を売却(譲渡)したとみなすためです。

よって、その対象となる財産の「取得費」と「時価」を比較して、以下のように取り扱う必要があります。

そして限定承認により財産を取得して譲渡所得の申告が必要な場合には、準確定申告(相続人が被相続人の代わりにする申告手続き)が必要です。

この準確定申告の申告納付期限は「相続の開始があったことを知った日の翌日から4か月以内」と、通常の相続税の申告納付期限(10か月)よりも早く到来するため注意しなければなりません。

関連記事:限定承認すると譲渡所得税が発生する?理由や申告が必要な状況を税理士が解説!

相続税が高くなる可能性がある

限定承認を利用すると、相続税が発生した際に活用できる「小規模宅地等の特例」が使えなくなります。

この特例は相続税を大きく節税する効果がありますが、使えなくなってしまうと事実上相続税が「高くなる」ことを意味します。

合わせて読みたい:限定承認したら相続税・所得税はどうなる?税務上の注意点を税理士が解説!

限定承認を決める前にできることとは

限定承認は手続の流れが複雑なだけではなく、税金面でのデメリットもあるため慎重に検討する必要があります。では、限定承認を決める前に相続人でできることはあるのでしょうか。

熟慮期間は「延長」できる

限定承認の熟慮期間は「相続の開始を知った日から3か月」以内に行う必要があります。しかし、被相続人の債務総額の確定が3か月以内に終わらないことも多く、相続人の間で本当に限定承認すべきか、方向性がまとまらないことも多いでしょう。

このような場合、裁判所へ「熟慮期間の伸長」を申立てすると、熟慮期間を引き延ばすことができます。延長している間に方向性を固めましょう。

合わせて読みたい:熟慮期間の伸長とは?相続放棄に迷ったときの手続きについて行政書士が解説!

相続人同士でじっくり話し合う

限定承認は相続人全員の足並みを揃えて行う必要があります。まずは残したい財産や、債務の返済について相続人間で意見をまとめることが大切です。また、手続が非常に複雑であるため、相続人間でのみ話し合うだけではなく、弁護士・税理士のアドバイスも取り入れながら判断することがおすすめです。

限定承認するかどうかは専門家に相談して決めるべき

本記事では「限定承認」について、手続の概要や相続放棄との違いを行政書士が詳しく解説しました。限定承認は行われることが少ない手続であり、準確定申告をともなう可能性もあるなど、非常に複雑です。手続に悩まれる場合は、法律の専門家に相談しながら判断するようにしましょう。

横浜市の長岡行政書士事務所では、安心できる弁護士や税理士をご紹介できますので、限定承認にお困りの方はお気軽にお問い合わせください。