家族が亡くなったあと、故人がNISA口座で株式や投資信託を保有していたことが分かり、「この口座は相続できるのか」「何から始めればよいのか」と迷う方もいるでしょう。

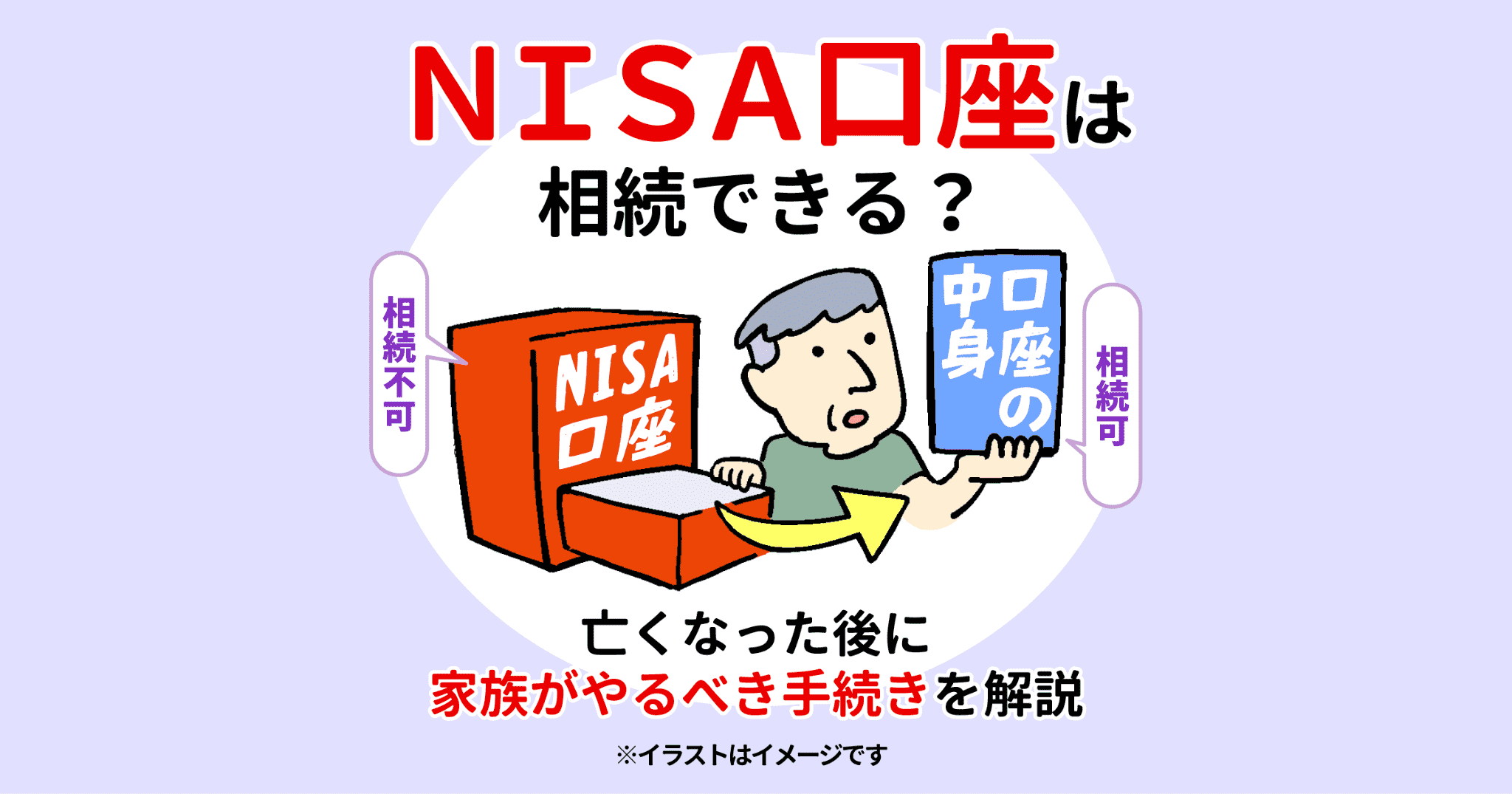

NISA口座そのものを相続人が引き継ぐことはできませんが、口座内にある株式や投資信託などは相続財産として引き継げます。しかし、相続人のNISA口座へそのまま移せるわけではなく、金融機関への連絡や必要書類の提出、相続人名義の課税口座への移管などが必要です。

今回は横浜市で相続手続をサポートしている行政書士が、NISA口座を持っていた方が亡くなった場合に知っておきたい基本知識、手続きの流れについて紹介するので、ぜひ参考にしてみてください。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

NISA口座の相続でまず知っておきたい基本

まず、NISA口座の相続でまず知っておきたい前提知識を3つ紹介します。

- NISA口座そのものは相続できない

- 口座内の株式・投資信託は相続できる

- 死亡後の運用益は課税対象になる可能性がある

それぞれ詳しく見ていきましょう。

NISA口座そのものは相続できない

そもそもNISA口座とは、亡くなった方本人の名義で開設されている非課税口座です。そのため、相続が発生しても、相続人がその口座を引き継いで利用することはできません。

たとえば、父親がNISA口座で投資信託を保有していた場合、子どもがそのNISA口座をそのまま使い、非課税のまま運用を続けることはできないということです。

相続人自身がNISA口座を持っている場合でも、亡くなった方のNISA口座内の商品を、自分のNISA口座へ移すことはできません。「NISAだから非課税のまま家族に引き継げる」と誤解しないよう注意しましょう。

口座内の株式・投資信託は相続できる

NISA口座そのものは引き継げませんが、口座内にある株式や投資信託などは相続の対象になります。

亡くなった方がNISA口座で保有していた金融商品は、遺言書がある場合はその内容に従い、遺言書がない場合は相続人同士の話し合いによって、誰が引き継ぐかを決めます。

ただし、金融商品を引き継ぐには、相続人名義の証券口座や金融機関の口座が必要になることがあります。金融機関によって手続きや必要な口座の種類は異なるため、まずは亡くなった方が取引していた金融機関に確認しましょう。

死亡後の運用益は課税対象になる可能性がある

NISA口座では、通常、売却益や配当金・分配金などの運用益が非課税になります。しかし、亡くなったあとも非課税の扱いが続くわけではありません。

基本的に、NISAの非課税扱いは口座名義人が亡くなった日までと考えます。相続発生後に値上がりした部分や、移管後に生じた運用益については、相続人側で課税対象になる可能性があります。

税務上の判断が必要な場合は、相続税申告などとあわせて専門家に確認すると安心です。

NISA口座の相続手続きの流れ

NISA口座の相続手続きは、金融機関によって細かな違いがあります。ただし、大まかな流れは共通しています。

- NISA口座がある金融機関を確認する

- 金融機関へ死亡の連絡をする

- 残高や保有商品の内容を確認する

- 誰がNISA資産を引き継ぐか決める

- 相続人名義の課税口座へ移管する

どのような手続が必要になるのか、順番に見ていきましょう。

STEP1:NISA口座がある金融機関を確認する

最初に行うべきことは、亡くなった方がどの金融機関でNISA口座を開設していたかを確認することです。

確認の手がかりとしては、証券会社や銀行から届いている郵便物、取引報告書、年間取引報告書、残高のお知らせ、メール通知、スマートフォンの証券会社アプリなどがあります。

ネット証券を利用していた場合、紙の書類がほとんど残っていないこともあります。その場合は、メールボックスに証券会社名や「NISA」「投資信託」「取引報告書」などのキーワードがないか確認してみましょう。

また、銀行口座の明細に証券会社名が記載されていれば、NISA口座や投資口座の存在を確認する手がかりになります。

どうしても取引先の金融機関が分からない場合は、証券保管振替機構、いわゆる「ほふり」に登録済加入者情報の開示請求を行う方法もあります。照会によって、亡くなった方が証券口座を開設していた金融機関を確認できる場合があるため、手がかりが見つからないときの選択肢として覚えておきましょう。

関連記事:故人の株式はどう調べる?相続手続きにおける調査方法(ほふり)を行政書士が解説!

STEP2:金融機関へ死亡の連絡をする

NISA口座がある金融機関が分かったら、名義人が亡くなったことを金融機関へ連絡します。

連絡すると、金融機関から相続手続きに必要な書類や今後の流れについて案内があります。多くの場合、相続専用の窓口やコールセンターが用意されており、手続き書類を郵送で取り寄せることになります。

このとき、亡くなった方の氏名、生年月日、住所、口座番号が分かる資料などを手元に用意しておくとスムーズです。口座番号が分からない場合でも、氏名や住所などから照会できることがあります。

金融機関に連絡したあとは、口座の取引が制限されることがあります。相続人が勝手に売却や換金を進めることはできないため、金融機関の案内に従いましょう。

STEP3:残高や保有商品の内容を確認する

金融機関に連絡したら、残高証明書や保有商品の内容を確認します。

残高証明書には、亡くなった方が保有していた株式や投資信託の銘柄、数量、評価額などが記載されます。これにより、相続財産としてどのような金融商品があるのかを把握できます。

この確認は、誰がその資産を引き継ぐかを話し合ううえでも重要です。株式や投資信託は日々価格が変動するため、「誰がどの商品を取得するのか」「売却して現金化するのか」「そのまま引き継ぐのか」を相続人同士で話し合う必要があります。

NISA口座の中身が少額であっても、相続財産の一部であることに変わりはありません。ほかの財産とあわせて整理しましょう。

STEP4:誰がNISA資産を引き継ぐか決める

必要書類の準備と並行して、NISA口座内の株式や投資信託を誰が引き継ぐかを決めます。

遺言書がある場合は、原則としてその内容に従います。遺言書がない場合は、相続人全員で話し合い、誰が取得するかを決めます。この話し合いを遺産分割協議といいます。

株式や投資信託は価格が変動するため、相続人の間で不公平感が生じやすい財産のひとつです。どの時点の評価額で分けるのか、ほかの財産とどう調整するのかも確認しておきましょう。

話し合いがまとまったら、必要に応じて遺産分割協議書を作成します。金融機関から提出を求められることもあるため、誰が何を相続するのかを明確にしておくことが大切です。

STEP5:相続人名義の課税口座へ移管する

必要書類がそろい、誰が資産を引き継ぐかが決まったら、金融機関へ書類を提出します。書類に不備がなければ、金融機関側で確認が行われ、相続人名義の課税口座へ株式や投資信託が移管されます。

なお、繰り返しとなりますが、相続人がNISA口座を持っていたとしても、亡くなった方のNISA資産をその口座へ移管することはできません。移管先は、特定口座や一般口座などの課税口座になります。

NISA口座の相続で迷いやすいポイント・注意点

NISA口座の相続では、通常の預貯金の相続とは違う部分があるため、家族が迷いやすいポイントがいくつかあります。

特に多いのは、「相続人のNISA口座に移せるのではないか」「すぐ売却できるのではないか」「いつまでに手続きすればよいのか」といった疑問です。

ここでは、手続きを進める前に知っておきたい注意点を整理します。

必要書類は金融機関によって異なる

NISA口座の相続で必要な書類は、金融機関や相続の状況によって異なります。そのため、必ず金融機関から案内された書類を確認する必要があります。

一般的には、相続届、非課税口座に関する死亡届出書、株式や投資信託の移管依頼書など、金融機関が指定する書類が必要になることがあります。

また、亡くなった方の出生から死亡までの戸籍謄本、相続人の戸籍謄本、本人確認書類、印鑑証明書などを求められることもあります。

遺言書がある場合は遺言書、遺言書がない場合は遺産分割協議書が必要になるケースもあるため、早めに確認しておきましょう。

関連記事:楽天証券の相続手続はどうする?行政書士が流れや必要書類を解説!

関連記事:SBI証券の相続手続はどうする?必要書類や流れを行政書士が紹介!

すぐに売却できない場合がある

相続が発生したあと、NISA口座内の商品をすぐに売却したいと考える方もいるかもしれません。

しかし、名義人が亡くなったあとは、相続手続きが完了するまで取引が制限されることがあります。相続人が自由にログインして売却したり、換金したりすることはできません。

まずは金融機関へ死亡の連絡を行い、必要書類を提出し、相続人名義の口座へ移管する必要があります。その後、相続人が売却するかどうかを判断する流れになります。

すぐに売却できるとは限らないため、葬儀費用などの支払元としては見込まないほうが安心です。

NISA口座の相続手続きを自分で進めるのが大変なケース

NISA口座の相続手続きは、金融機関の案内に従えば自分で進められる場合もあります。

しかし、相続の状況によっては、家族だけで進めるのが大変になることがあります。特に、どの金融機関に口座があるかわからない場合や、相続人が複数いて話し合いが進まない場合は、手続きが長引きやすくなります。

ここでは、専門家への相談を検討したほうがよいケースを紹介します。

どの金融機関にNISA口座があるかわからない

亡くなった方がNISAを利用していた可能性はあるものの、どの金融機関に口座があるかわからない場合は、財産調査から始める必要があります。

郵便物やメール、通帳の入出金履歴、スマートフォンのアプリなどを確認しても取引先がわからない場合、家族だけで探すのは負担が大きくなります。

特に、ネット証券を利用していた場合、紙の書類が残っていないこともあります。NISA口座の有無がわからないまま相続手続きを進めると、後から財産が見つかり、遺産分割をやり直す可能性もあります。

このような場合は、行政書士などへ財産調査を依頼するのがおすすめです。横浜市の長岡行政書士事務所でも、相続に伴う財産調査を承っておりますので、お気軽にご相談ください。

相続人が複数いて話し合いが進まない

相続人が複数いる場合、NISA口座内の資産を誰が引き継ぐかで話し合いが必要になります。

そして、話し合いがまとまらないと、金融機関への手続きも進みません。遺産分割協議書が必要な場合、相続人全員の合意が必要になるため、1人でも納得していないと手続きが止まってしまいます。

あまりにも揉めてしまう場合は、弁護士などに関与してもらう必要があります。

しかし揉めているわけではなく、何をどうやって手続したらいいのか分からず話し合いがストップしてしまっているような場合には、遺産分割協議書の作成に詳しい行政書士などへ相談してみてください。もちろん、横浜市の長岡行政書士事務所へもご相談いただけます。

相続手続のお悩みは

横浜市の長岡行政書士事務所

対応エリア:横浜市・神奈川県全域・東京23区

平日9:00~21:00(土日祝日予約制)

NISA以外にも相続財産が多い

NISA口座以外にも、預貯金、不動産、自動車、保険、有価証券などの相続財産が多い場合は、手続き全体が複雑になります。

NISA口座だけを見ればシンプルに思えても、相続全体で見ると、手続が複雑になるということです。

もし、親族だけで相続手続を完了させるのは難しい、と感じた場合も、相続手続に詳しい行政書士などへ相談してみてください。

NISA口座の相続も行政書士へ相談できる!

NISA口座を持っていた方が亡くなった場合、NISA口座そのものは相続できません。しかし、口座内にある株式や投資信託などは、相続財産として引き継ぐことができます。

まずは、NISA口座がある金融機関を確認し、名義人が亡くなったことを連絡しましょう。その後、残高や保有商品の内容を確認し、必要書類を集めて、誰が資産を引き継ぐかを決めていきます。

また、相続人が複数いる場合や、必要書類の準備が難しい場合、NISA以外にも相続財産が多い場合は、手続きが負担になることもあります。自分たちだけで進めるのが不安なときは、早めに専門家へ相談し、無理なく手続きを進めましょう。横浜市の長岡行政書士事務所でも相続手続をサポートしておりますので、ぜひお気軽にお問い合わせください。初回相談は無料です。