「親が亡くなり自宅を相続したが、住宅ローンがまだ残っていた」

「住宅ローンの返済義務は相続人が引き継ぐの?」

このようなケースは意外と多く、不安に感じている方もいるのではないでしょうか。

この記事では、住宅ローンが残っている状態で相続が発生した場合の基本知識から、相続手続きの流れ、注意点、判断に迷ったときの対処法までわかりやすく解説します。

まずは無料初回相談!

来所予約をお待ちしてます

ご予約・お問い合わせはこちらから

平日9:00~21:00(土日祝日予約制)

相続手続に関する状況を、無料で簡易診断できます!

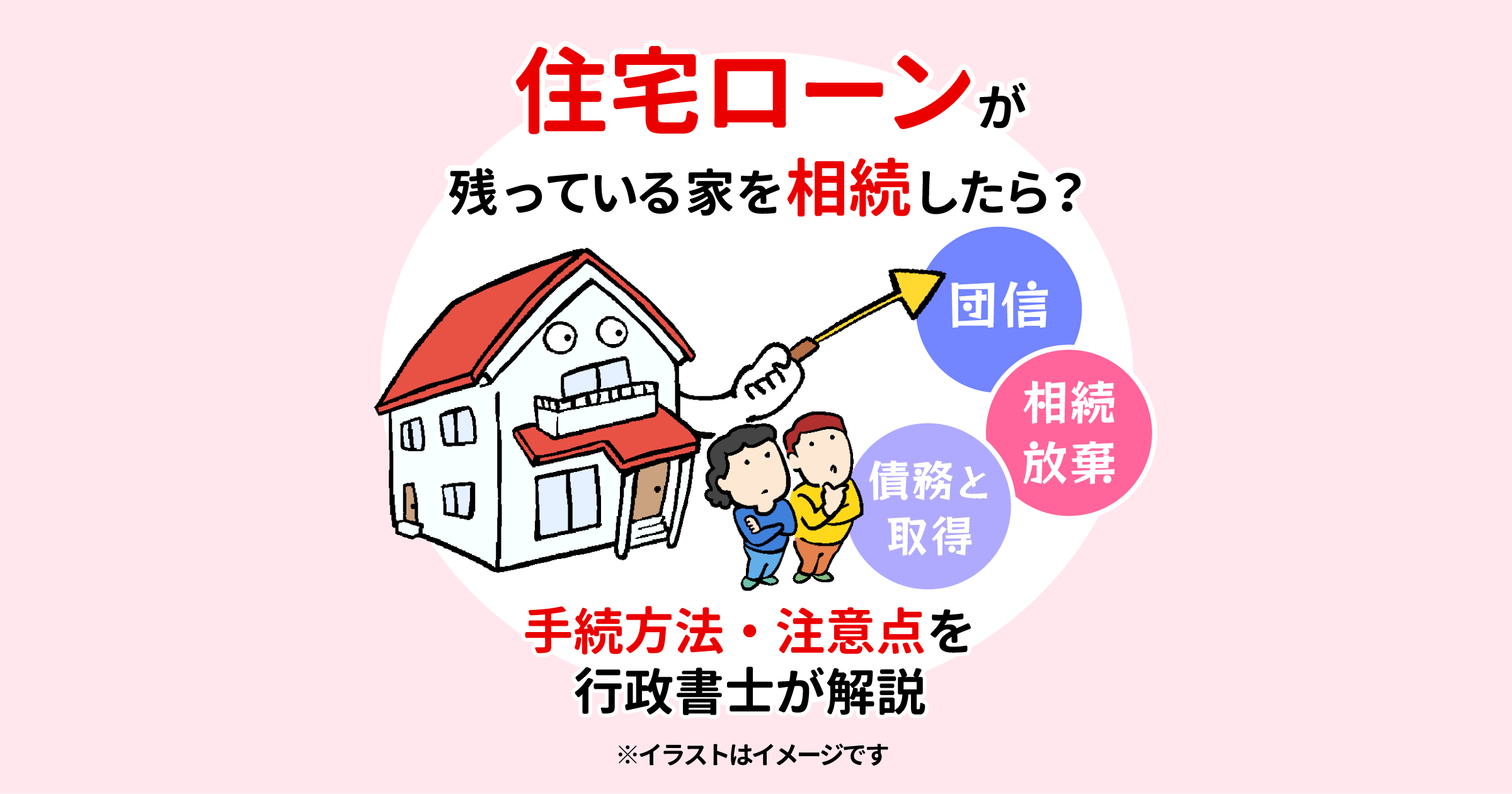

住宅ローンが残っている不動産も相続の対象になる

まず、住宅ローンが残っていたとしても、その不動産は相続人のものです。

住宅ローンを貸している金融機関は抵当権を設定していますが、不動産の所有権は亡くなった方が所有しているためです。

そのため住宅ローンが残っている不動産も、相続の対象となります。

住宅ローンが残っている家が相続財産となった場合の選択肢

住宅ローンが残っている家が相続財産となった場合の選択肢としては、次の3パターンが挙げられます。

- 団体信用生命保険(団信)が適用されローンが完済されるケース

- 相続放棄をして住宅もローンも相続しないケース

- 債務の相続を前提に不動産を取得するケース

それぞれのケースについて、詳しく見ていきましょう。

団体信用生命保険(団信)が適用されローンが完済されるケース

住宅ローン契約時、多くの金融機関では団体信用生命保険(団信)への加入が義務づけられています。

被相続人が団信に加入していた場合、死亡によってローン残高が保険で完済されます。

この場合、不動産をローンなしで相続できるため、非常に大きなメリットがあります。

団信加入の有無は、ローン契約書や金融機関への確認でわかりますので、確認してみてください。

ただし以下のような場合は団信が適用されず、ローンが残ったままとなります。

団信に加入していなかった

死亡原因が免責事項に該当(自殺・持病など)

ローン契約者が被相続人でない(二世帯ローンなど)

この場合、相続人が複数いれば法定相続分に応じて返済義務を負う可能性があります。

ただし、相続人全員で話し合い、一人が不動産とローンを引き継ぐことも可能です。

相続放棄をして住宅もローンも相続しないケース

団信が適用されず、住宅ローンの残債が多く相続すると経済的に負担になる場合は『相続放棄』を検討することも大切です。

相続放棄をすれば、ローンはもちろん他の資産や債務も一切引き継がないことになります。

相続放棄の期限は相続の開始を知った日から3ヶ月以内で、家庭裁判所に申述書を提出し、正式に認められることで成立します。

ただし、相続放棄は撤回できないため、慎重な判断が求められます。

債務の相続を前提に不動産を取得するケース

団信が適用されない場合、債務(住宅ローン)の相続を前提に、不動産を取得するケースことも可能です。

この場合、相続人は継続して住宅ローンを返済していくことになります。

ただし、住宅ローンのある家を相続したものの、自分で住まない場合や返済も困難という場合もあるかもしれません。

このような場合、売却して不動産を処分する方法もあります。

不動産の売却価格がローン残債を上回れば、差額を収入として得ることも可能です。

一方、売却価格がローン残高を下回る場合、任意売却や金融機関との協議が必要となります。売却時には不動産会社への相談と同時に、金融機関の同意が必要になることを覚えておきましょう。

住宅ローン付き不動産の相続手続きの流れ

ここまで紹介してきたポイントをふまえ、住宅ローンが残っている家を相続する際の基本的な流れを見てみましょう。

- 団信の有無を確認(ローンが完済されるか確認)

- 相続人全員を確定(戸籍・住民票を取り寄せ)

- 不動産の評価とローン残高の把握

- 遺産分割協議で不動産の取得者とローン負担者を決定

- 登記名義の変更(相続登記)

- 金融機関との協議(ローンの引き継ぎや条件変更など)

住宅ローンを相続人が引き継ぐ場合、金融機関によっては、新たに相続人に対しローン審査が行われる場合もあります。

住宅ローンがある相続も行政書士へ相談できる

住宅ローン付きの不動産を相続する場合、手続きや判断を誤ると後に大きなトラブルにつながる恐れがあります。

どのように相続手続をすべきか分からず困っている場合には、ぜひ相続に強い行政書士に相談してみてください。横浜市の長岡行政書士事務所でも、相続手続にお困りの方をサポートしています。